一把火烧了会计账簿,你知道其中的法律风险吗思维导图

股东之间出现纠纷,为争取博弈主动权,获取掌握公司控制权股东的违法犯罪证据;或者法院强制执行时,为了查清公司是否有转移财产逃避执行等情形;或者税务稽查时,为了了解公司是否有逃税行为等等情形,相关方往往要求查询公司会计账簿。笔者经常碰到这样的咨询:我可不可以提交虚假的会计账簿,或者不提交,把会计账簿隐匿,销毁,甚至一把火把账册烧了,来个死无对证?

树图思维导图提供 一把火烧了会计账簿,你知道其中的法律风险吗 在线思维导图免费制作,点击“编辑”按钮,可对 一把火烧了会计账簿,你知道其中的法律风险吗 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2a04ce6b57d6520993f10e4e2aaf613a

思维导图大纲

一把火烧了会计账簿,你知道其中的法律风险吗思维导图模板大纲

今天我们来普及这方面的知识,说一说销毁会计凭证、会计账簿、财务会计报告的相关法律风险。

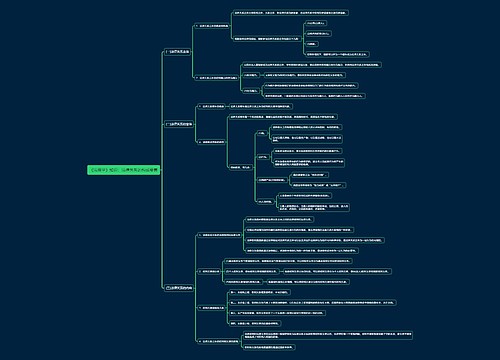

1、会计资料包括哪些文件

根据《会计法》《会计档案管理办法》《企业财务会计报告条例》《会计基础工作规范》等法律、法规、部门规章的规定,会计资料包括:会计凭证、会计账簿、财务会计报告和其他会计资料。

(1)会计凭证

会计凭证包括原始凭证和记账凭证。原始凭证实际就是单据,是在经济业务过程中取得或填制的,如发票、收据、飞机票、出库单、领料单等。记账凭证是会计人员根据审核无误的原始凭证按不同类型的经济业务而填制的,有多种分类方式,其中一种分类是专用和通用记账凭证。

(2)会计账簿

会计账簿包括总账、明细账、日记账、固定资产卡片及其他辅助性账簿。

(3)财务会计报告

财务会计报告由会计报表、会计报表附注和财务情况说明书组成,一般按月度、季度、半年度、年度分段呈现。其中,会计报表包括资产负债表、利润表、现金流量表及相关附表(反映企业财务状况、经营成果和现金流量的补充报表,如利润分配表、资产减值准备明细表、股东权益增减变动表、分部报表等),而会计报表批注和财务情况说明书,主要是针对报告内容及公司情况的解释和说明。

(4)其他会计资料

其实,上述三种会计资料大家都非常清楚,只是第四种其他会计资料涵盖的范围太广,以至于大家不好把握,小编尽己所能为大家罗列出以下文件。

其他会计资料包括:各种票据、经济合同、银行存款余额调节表、银行对账单、纳税申报表、财务数据统计资料、财产清查资料、会计工作交接、会计档案移交清册、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书、运用电算化管理财政收支、财务收支电子数据的系统和文件、储存有数据的各类磁介质载体(如U盘、移动硬盘等)以及其他与财政收支、财务收支有关的资料和资产。

2、销毁会计资料有什么后果

销毁会计资料将承担相应的法律责任,具体如下:

(1)过失损毁会计资料

根据《会计法》第四十二条第一款第(八)项的规定,公司未按规定保管会计资料,致使会计资料损毁、灭失的,由县级以上人民政府财政部门责令限期改正,可以对单位并处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款。

有上述行为,构成犯罪的,依法追究刑事责任。

会计人员失职,致使会计资料损毁、灭失,情节严重的,五年内不得从事会计工作。

(2)故意损毁会计资料

根据《会计法》第四十四条的规定,隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,构成犯罪的,依法追究刑事责任。尚不构成犯罪的,由县级以上人民政府财政部门予以通报,并可以对公司并处五千元以上十万元以下的罚款;对直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款。对其中的会计人员,吊销会计从业资格证书。

《刑法》第一百六十二条第二款规定:隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,情节严重的,处五年以下有期徒刑或拘役,并处或单处两万元以上二十万元以下的罚金;单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

按照《最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第八条的规定,有以下三种情况可视为情节严重:

1.隐匿、故意销毁的会计凭证、会计账簿、财务会计报告涉及金额在五十万元以上的;

2.为逃避司法机关、行政机关及有关部门的依法查处而故意销毁的;

3.依法应当向上述部门和机关提供时拒不交出的。

根据上述规定,一把火烧了会计凭证、会计账簿、财务会计报告等资料是故意销毁会计资料,应承担行政责任;情节严重的,应依法追究刑事责任。

如果有人授意、指使、强令会计机构、会计人员及其他人员隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,按照《会计法》第四十五条的规定,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处五千元以上五万元以下的罚款。上述人员承担的法律责任相对于其他责任人员而言更重。

综上所述,损毁会计资料的后果很严重,千万不要一时任性,以为一把火“烧”了就可以万事大吉,等着你的可能是行政处罚,甚至牢狱之灾。小编在此呼吁大家一定要注意哦!

引用法条

[1]《会计档案管理办法》

[2]《中华人民共和国会计法》 第四十二条

[3]《中华人民共和国会计法》 第四十四条

[4]《中华人民共和国会计法》 第四十五条

[5]《中华人民共和国刑法》 第一百六十二条

[6]《企业财务会计报告条例》

[7]《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》 第八条

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

上海工商

上海工商