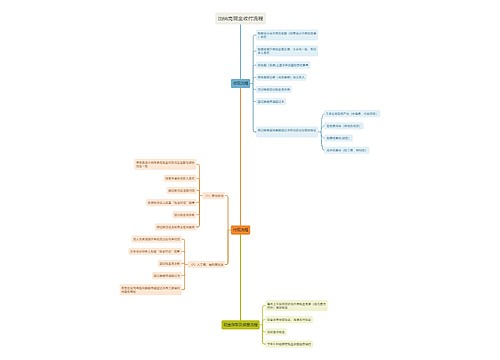

总分公司财务管理模式构建思维导图

分公司通常是总公司支柱业务或核心业务的经营者,是企业分权管理的一种常规形式,但这种分权并非完全分权,其分权化程度也不尽相同。对分公司管理的分权程度有两个极端方式,一个是把分公司作为车间来管理,分权化程度很低;另一个是把分公司作为一个模拟法人独立运营,分权化程度较高;在此两者之间,总分公司间可以有多种权责安排。但不论何种程度和何种方式的分权,分权管理都必须保证权责明确和权责对等,不能因分权而引起控制弱化,同时应使权责利统一,以保证有效的约束和激励。

树图思维导图提供 总分公司财务管理模式构建 在线思维导图免费制作,点击“编辑”按钮,可对 总分公司财务管理模式构建 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fd92ac2fe57474e0d0f8314245559040

思维导图大纲

总分公司财务管理模式构建思维导图模板大纲

分公司的财务权力是管理资产,财务责任是实现利润,实现利润后根据薪酬制度兑现有关管理和生产人员的利益。总公司对分公司财务管理通过授权控制、预算管理、会计核算、审计监督等方式,安排分公司的财务责权利体系。

一、授权控制

总公司对分公司在一定授权范围内相对自主经营,在授权范围以外的财务事项,则要报总公司批准,形成总分公司之间的授权控制制度。

1、授权管理资产

总公司对分公司资产管理的授权,是设立分公司而自然产生的授权,其对应的责任是保证资产的安全完整和良好使用,使资产保值增值,通过运营资产创造利润。但此授权也不应是完全授权,分公司资产处置的权力应受到限制。

2、资金支出授权

对资金支出的授权。此授权依总分公司财务管理分权程度不同而不同。最大范围的分权,是使分公司按照模拟法人的方式运做。在这种模式下,分公司可以拥有正常情况下完全的资金支出审批权。当然,在分公司非正常情况下使用的资金或者大额的资金,比如技术改造、大额合同、大额预算变动、资产处置等,则必须报请总公司审批支出。

对分公司资金支出最小范围的分权,是使分公司按照车间的方式运做。这种模式下,分公司相当于总公司的一个大的车间,只是在生产和技术方面被充分授权,其资金支出审批权的范围,只限于零星的小额支出。

对分公司资金支出的授权,使分公司拥有部分财务支配的能力,因此必须对分公司财务支出进行监控。常规的事前控制方法就是要分公司实行预算制度,使资金“算了再用”;总公司也可以据此了解各分公司预算资金盈缺状况,在各分公司内合理调配资金,提高资金的使用效率。常规的事中和事后控制则依靠健全的会计核算和控制制度。

二、预算管理

总公司授权分公司管理其资产,对应的责任是通过经营资产实现利润,因此总公司于财年预算前要向分公司协调确定利润目标,以量化规范总公司对分公司权责利安排;分公司应据此编定销售、生产、成本、费用、采购等业务年度和各月预算,并把各业务预算分级归口落实到车间、班组直至个人,形成有效的分公司内部各级责权利体系;分公司再依据各业务预算编定资金预算和预计报表等财务预算,总公司可以据此掌握各分公司预计资产负债和损益状况,进行资金的预算平衡和合理调度。

预算管理体系运做的核心是责权利体系,所以必须要保证每一个层次责权利安排的有效。在分公司层面,是总公司检查并考核其年度经营目标,通过合理的人事和薪酬制度,激励和约束分公司总体经营;在分公司车间层面,是分公司检查并考核其成本控制、费用支出、材料耗用、设备管理等日常财务目标,同时也要对车间层面制定和预算权责相匹配的劳动人事制度和激励、约束机制;依次向下,对于必要的预算控制项目,要落实到相关的个人。

三、会计核算

对分公司应按照规定的会计制度,严格进行会计核算和控制。总公司对分公司的会计核算一般有两种方式,一种是集中在总公司,一种是下放到分公司。集中的方式可以使总公司及时掌握所有财务信息,便于总公司管理,但却不利于调动分公司的积极性;相反,下放的方式具有较强的激励作用,却有碍于总公司了解详细信息,如果完全下放(即分公司自行设定财务部门和人员),还可能增加总公司的审计成本。所以,如果采取下放的方式核算,则应由总公司向分公司委派财务会计人员,即会计业务下放,而会计人员集中。另外,良好的计算机网络财务系统的建立,将弥补下放核算方式总公司不能充分了解会计信息的不足。

四、审计控制

应建立对分公司的财务审计制度,形成对分公司的审计控制。对分公司的审计控制应包括会计审计和预算审计两个方面。会计审计主要检查会计核算和控制体系,主要是对分公司会计核算体系的合理性、内部控制制度的完备性和有效性、会计报表的真实性等进行审计,是针对会计系统的审计;预算审计是对分公司预算编制汇总体系的合理性、核算统计系统的完备性、预算执行和考核体系的有效性进行的检查和评估,是一种管理性审计。

五、结论

建立有效授权控制制度、预算管理管理、会计核算和控制制度以及审计控制制度,将形成对分公司有效的财务管理体系。

这个体系的四个主要方面相互关联,授权制度是组织安排,预算管理是事前控制,会计核算控制是事中和事后控制,审计控制则检查监督整个财务系统。

这个体系的核心是科学的逐级责权利安排,必须保证各级责、权、利安排的明确、有效。明确就是目标尽可能量化;有效就是权责利对等,监控全面,激励和约束机制完备。

【延伸阅读】

注册成立公司的具体流程

各类公司的具体经营范围(供参考)

公司股东变更样板

贸易公司经营范围怎样填写?

相关思维导图模板

树图思维导图提供 金融机构合规文化建设 在线思维导图免费制作,点击“编辑”按钮,可对 金融机构合规文化建设 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cbcfa0c1cf1c8ef09c1ce76f21486b9f

树图思维导图提供 系统构建 在线思维导图免费制作,点击“编辑”按钮,可对 系统构建 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8c4051d95e04540112af271cb488fa5

上海工商

上海工商