债务重组注意事项有哪些思维导图

随着市场经济的发展,企业之间的竞争也越来越激烈,对一些经营不善的企业来说,如果到期债务不能按时偿还时,有两种途径解决债务纠纷。要么债权人采用法律手段申请债务人破产,强制债务人将资产变现还债;要么修改债务条件,进行债务重组。那么债务重组注意事项有哪些呢?接下来树图网小编为大家介绍。

树图思维导图提供 债务重组注意事项有哪些 在线思维导图免费制作,点击“编辑”按钮,可对 债务重组注意事项有哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eda01999f578f78648bbb38f7703da8f

思维导图大纲

债务重组注意事项有哪些思维导图模板大纲

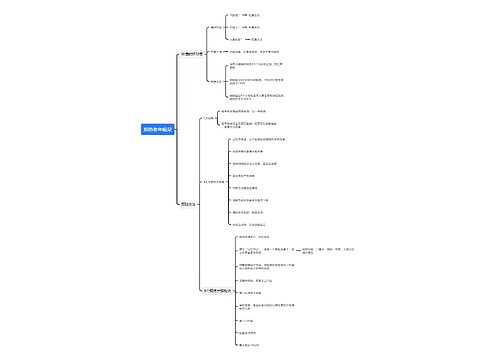

一、债务重组的概述

债务重组,又称债务重整,是指债权人按照其与债务人达成的协议或法院的裁决同意债务人修改债务条件的事项。也就是说,只要修改了原定债务偿还条件的,即债务重组时确定的债务偿还条件不同于原协议的,均作为债务重组。

下列情形不属于债务重组:

1、债务人发行的可转换债券按正常条件转为其股权(因为没有改变条件);

2、债务人破产清算时发生的债务重组(此时应按清算会计处理);

3、债务人改组(权利与义务没有发生实质性变化);

4、债务人借新债偿旧债(借新债与偿旧债实际上是两个过程,旧债偿还的条件并未发生改变)。

二、债务重组的方式

1、以资产清偿债务债务人通常用于偿债的资产主要有:现金、存货、金融资产、固定资产、无形资产等。以现金清偿债务,通常是指以低于债务的账面价值的现金清偿债务,如果以等量的现金偿还所欠债务,则不属于债务重组。

2、债务转为资本债务人根据转换协议,将应付可转换公司债券转为资本的,则属于正常情况下的债务资本,不能作为债务重组处理。

3、修改其他债务条件减少债务本金、降低利率、免去应付未付的利息等。

4、以上三种方式组合采用以上三种方式共同清偿债务的债务重组形式。

三、债务重组注意事项有哪些

通常情况下,债务人与债权人通过以非现金资产、发行权益性证券、修改负债条件等方式进行债务重组后,债权人对债务人会作出部分让步,以便使债务人重新安排财务资金,或得以清偿债务。因此,如果在债务重组中,债务人以非现金资产或发行权益性证券的公允价值大于债务人应偿还的债务,则债权人没有在债务重组过程中作出让步,在这种情况下,也可不视为是一种债务人发生暂时性财务困难而进行的债务重组。应当在资产负债表的流动资产项目中分别反映:期货会员资格投资包括在资产负债表中的长期股权投资项目内:期货损益在利润表上单列项目反映;企业年度内申请退会、转让或被取消会员资格而收回的会员资格投资,应作为投资活动,在现金流量表中反映。另外,在会计报表附注中,应当披露期货会员资格投资、提交质押品的帐面价值以及持仓合约的浮动盈利等。

相关思维导图模板

树图思维导图提供 乌审旗国有投资集团有限公司 在线思维导图免费制作,点击“编辑”按钮,可对 乌审旗国有投资集团有限公司 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a28142386bd70b085d0dfa0b38ffb1d

树图思维导图提供 说文解字戏美国总统大选 在线思维导图免费制作,点击“编辑”按钮,可对 说文解字戏美国总统大选 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:062e27e31bfd81ad6f3ed78f2a4c7de2

上海工商

上海工商