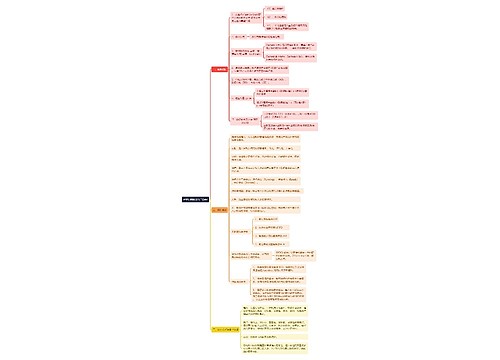

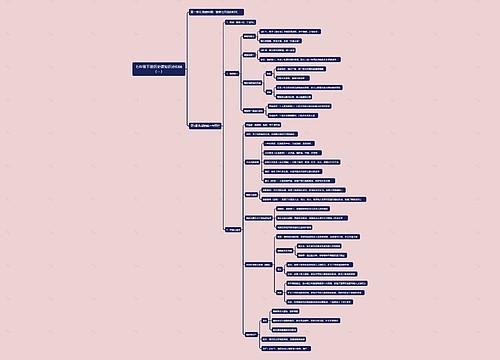

债务重组收益应归何处?思维导图

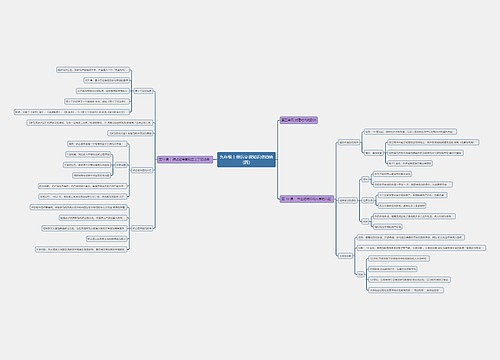

2001年,《企业会计准则——债务重组》(以下简称《准则》)正式开始实施。根据这一准则的规定,债务人不能将偿付债务所付代价低于重组债务账面价值的差额作为债务重组收益计入当期损益,而应确认为资本公积。债务重组业务的这种会计处理,可以防止企业利用债务重组来粉饰业绩,体现了会计的稳健性原则。但是,债务重组收益是客观存在的,将债务重组收益不纳入损益表而纳入资产负债表,从某种程度上看,是对财务会计相关性与可靠性的一种违背,存在诸多不妥之处。笔者拟就此做以下分析。

树图思维导图提供 债务重组收益应归何处? 在线思维导图免费制作,点击“编辑”按钮,可对 债务重组收益应归何处? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a5d303f1fdc2bb52c461c564544f399a

思维导图大纲

债务重组收益应归何处?思维导图模板大纲

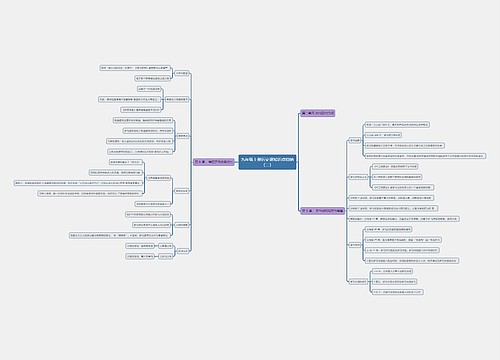

债务重组收益的性质分析

债务重组收益本质上属于交换资产产生的收益 负债是债务人为获得资产或接受劳务而承担的,需在未来以资产或劳务偿付的债务。负债的偿付必须以交付资产或提供劳务的方式来完成。在正常情况下债务人负有无条件清偿到期债务的义务。债务重组虽然不属于正常的债务清偿,但无论采用何种债务重组方式,债务人最终必须为清偿债务而交付资产或提供劳务。债务重组收益是由于债务人清偿债务付出的代价小于所清偿债务的账面价值而产生的,从本质上说,其属于交换资产而产生的收益。

债务重组收益属于非经营性收入 债务重组业务不是企业的经营性业务,而是偶发性的经济业务。因此,债务重组收益不是企业的经营性收入,只能归属于非经营性收入。会计处理时应列作营业外收入。

债务重组收益属于企业的应税收益 债务重组收益属于交换资产而产生的收益。按照税法规定,须计入企业的应纳税所得,计算并缴纳企业所得税。因此,债务重组收益属于债务人取得的应税收益,应依法计缴企业所得税。

《准则》中存在的问题

不符合税法的有关规定,会造成国家税收的流失 债务重组收益既然属于应税收益就应依法计缴企业所得税。然而,《准则》中规定将债务重组收益确认为资本公积,不符合税法的有关规定,必然会减少债务人的应纳税所得,最终会导致国家税收的流失。

将债务重组收益确认为资本公积,混淆了收益与资本的界限 资本公积是指企业所有者共有的,非收益转化而形成的预备资本,是企业因投资、筹资活动或其他原因产生的资本增值。资本公积的形成有其特定的来源,与企业的收益和净利润无关。债务重组收益本质上属于交换资产产生而非资本的增值。将债务重组收益确认为资本公积,势必混淆收益与资本的界限。

将债务重组收益确认为资本公积,不能客观地反映债务人的经营成果 将债务重组收益确认为资本公积,虽然可以防止债务人利用债务重组操纵利润,体现了会计核算的稳健性原则,但却不能客观地反映债务人的经营成果,可谓顾此失彼。债务重组收益是企业收益的组成部分之一,理应计入企业的经营成果。要客观地反映债务人的经营成果,必须将其作为收益直接或分期地计入利润。

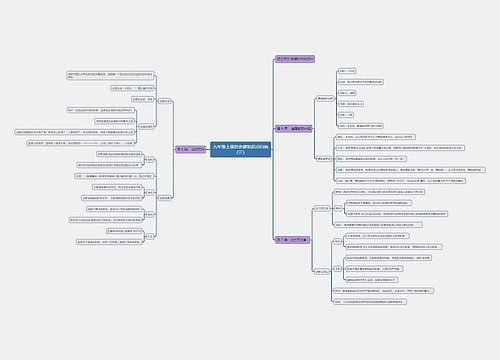

改进建议

笔者认为,债务重组收益不应被确认为资本公积,而应根据债务重组收益的金额大小不同,直接或分期计入企业损益。

对金额较小的债务重组收益,直接计入当期损益 这种处理方法虽然会对债务重组当期债务人的利润产生影响,但由于金额不大,债务人无法据此操纵利润,而且这种会计处理方法简便易行。

对金额较大的债务重组收益,分期计入企业损益 这种处理方法既可以避免债务人不同期间的利润因债务重组而产生大幅度波动,又可在一定程度上抑制债务人利用债务重组操纵利润的行为,同样符合会计核算的稳健性原则。具体的会计处理方法是:对金额较大的债务重组收益,重组时先计入“递延债务重组收入”账户的贷方;分期确认收益时,再从该账户陆续结转至“营业外收入——债务重组收益”账户的贷方,并计入当期损益。

当然,如何判断债务重组收益的金额大小以及确定分期确认债务重组收益的期限,要根据企业实际情况而定。国家有关部门可为此制订一些参考性规定,在一定范围内由企业自主判断和选择,也可由国家对此做出统一规定

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 SpringBootWeb请求响应 在线思维导图免费制作,点击“编辑”按钮,可对 SpringBootWeb请求响应 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1c6ee1ff958a0c7c2fabdf9e9f8d755e

上海工商

上海工商