境内企业境外发行证券或上市交易程序思维导图

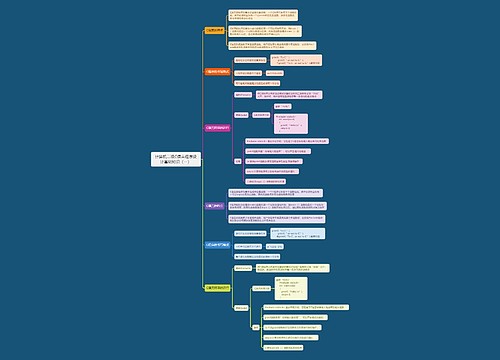

按照我国法律规定,境内企业可以到境外发行证券或者上市交易。证券法规定,境内企业直接或者间接到境外发行证券或者将其证券在境外上市交易,必须经国务院证券监督管理机构批准。境内企业直接到境外发行证券或者上市交易,是指境内企业以自己公司的名称和身份到境外发行证券和上市。间接到境外发行证券或者上市,是指境内企业利用境外设立的公司的名义等方式在境外发行证券或者上市。

树图思维导图提供 境内企业境外发行证券或上市交易程序 在线思维导图免费制作,点击“编辑”按钮,可对 境内企业境外发行证券或上市交易程序 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c991bfa633424e798ca739531b981331

思维导图大纲

境内企业境外发行证券或上市交易程序思维导图模板大纲

为了搞好境内企业到境外发行证券或者上市交易工作,1992年,国务院和国务院证券监督管理机构先后发布了一系列有关的法律性文件,对企业到境外发行证券及上市交易,作了具体规定。根据国务院《关于股份有限公司境外募集股份及上市的特别规定》和实际做法,境外上市的企业要符合国家产业政策,有发展潜力,急需资金,企业具有一定规模和良好的经济效益等条件。境外上市企业要经过推荐预选程序:

1.申请在境外发行股票并上市的公司,应当向所在地的省级人民政府或者向所属国务院有关企业主管部门提出申请;

2.地方企业由省级人民政府、中央部门直属企业由国务院有关企业主管部门以正式文件向国务院证券监督管理机构推荐;

3.证券监督管理机构会同有关部门初步确定预选企业,报国务院批准;

4.国务院批准后,由国务院证券监督管理机构发文通知有关省级人民政府或者国务院企业主管部门,企业开始进行发行、上市准备工作。

境内企业到境外发行证券或者上市交易是对外开放,引进外资的一种新形式,同时也是一项政策性很强的工作。为了防止境内企业一哄而上到境外发行证券和上市交易,保护国家和投资者的利益,证券法总结了境内企业到境外发行证券或者上市交易的经验,规定国家对境内企业到境外发行证券和上市,实行统一管理,由国务院证券监督管理机构审批。对违反规定的,以擅自发行股票论处。对负有责任的主管部门领导,由有关部门给予行政处分;对当事单位的主管人员和直接责任人员也要追究责任;构成犯罪的,依法追究刑事责任。

相关思维导图模板

树图思维导图提供 第五章 在线思维导图免费制作,点击“编辑”按钮,可对 第五章 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6f6a0d03f765faada73875b1cd64cad0

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商