企业解散清算程序思维导图

公司应当在解散事由出现之日起十五日内成立清算组,之后才能开始清算。再由清算组进行通知或公告程序,结束后清算组应当制定清算方案,报股东会确认。接下来,树图网的小编为您介绍企业解散清算程序的相关内容!欢迎阅读!

树图思维导图提供 企业解散清算程序 在线思维导图免费制作,点击“编辑”按钮,可对 企业解散清算程序 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cabc997ad6124545d08c29c7c276fbfb

思维导图大纲

企业解散清算程序思维导图模板大纲

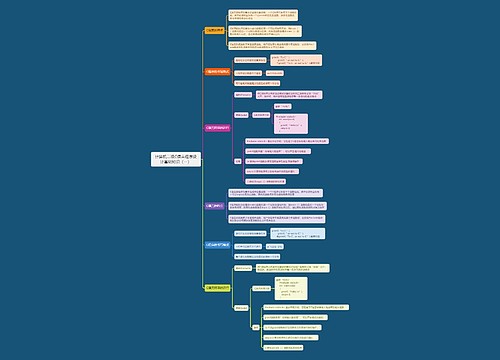

一、企业解散清算程序

1、成立清算组

按照《中华人民共和国公司法》第183条的规定,应当在解散事由出现之日起15内成立清算组,开始清算。

有限责任公司的清算组由股东组成,股份有限公司的清算组由董事或者股东大会确定的人员组成。逾期不成立清算组进行清算的,债权人可以申请人民法院指定有关人员组成清算组进行清算。人民法院应当受理该申请,并及时组织清算组进行清算。

按照《中华人民共和国公司法》第184条的规定清算组在清算期间行使下列职权:

清理公司财产,分别编制资产负债表;

通知、公告债权人;

处理与清算有关的公司业务;

清缴所欠税款和清算过成中产生的税款;

清理债权、债务;

处理公司清偿债务后的剩余财产;

代表公司参与民事活动。

公司自行解散清算流程中第一步对外操作即成立清算组,清算组的成立需向工商部门进行登记,取得《清算组成员备案通知书》。清算组的组成由股东层面决议文件确认,具体登记内容为清算组成员组成及清算负责人,其中清算组成员可以为法人股东,负责人则由自然人担任,人数组成未有限制。

3、通知或公告债权

按照《中华人民共和国公司法》第185条的规定,清算组应当自成立之日起10内通知债权人,并于60日内在报纸上公告。债权人应当自接到通知书之日起30日内,未接到通知书的自公告之日起45日内,向清算组申报债权。

债权人申报债权,应当说明债权的有关事项,并提供证明材料。清算组应当对债权进行登记。

在申报债权期间,清算组不得对债权人进行清偿。

实践中,登报公告需要在指定的报纸上刊登,且注销公告因字数篇幅限制,往往会被债权人忽略,因此登报公告仅作为一个法定的流程存续,并不确保能够实际通知到债权人。如果公司现有的债务可能导致诉讼风险,建议公司于财产梳理阶段通过和解签约等形式尽快解决争议,避免因公司登报不能及时通知债权人而导致公司注销后又有债权人主张损害赔偿,届时诉讼成本增加且责任追及股东层面,对各方而言均费时费力、得不偿失。

4、清理公司财产

清算组负责梳理确定公司全部财产,包括但不限于债权、股权、实物等财产权利,财产清理后需要编制资产负债表及财产清单。公司临近停业,可能短时间内就会人去楼空,如何高效、全面地对公司的全部财产进行分配,最大限度的止损,具体执行可参考以下几个方面:

(一)股东出资情况梳理,确认股东实缴出资情况及有无为其担保情形;

(二)人员盘点,对员工劳动关系解除进行合理安排,如涉及违法解除则需考虑支付经济补偿金的情形,员工社保、公积金支付情况梳理;

(三)资产盘点,对公司固定资产、无形资产等进行盘点,可以转出或做其他处置安排的着重记录;

(四)房屋退租,实地经营及注册地址使用的房屋租赁,需要提前考虑退租及押金退还等情形;

(五)业务合同签约情况梳理,合同履行及终止导致的违约成本梳理;

(六)公司借还款情况梳理。

公司解散清算前的债权债务梳理需要高度重视,很多公司因急于取得注销文件往往简单化处理此步操作,仅根据财务账面情况确认公司可以注销,便发起税务注销申请,使得公司虽然注销,但仍有潜在的责任承担风险,亦或有未获清偿的债权存在,归根结底导致公司的损失增加。

5、制定实施清算方案

按照《中华人民共和国公司法》第186条的规定,清算组在清理公司财产、编制资产负债表和财产清单后,应当制定清算方案,并报股东会、股东大会或人民法院确认。

清算期间,公司存续,但不得开展与清算无关的经营活动。公司财产在未依照前款规定清偿前,不得分配给股东。

按照《中华人民共和国公司法》第187条的规定,清算组在清理公司财产、编制资产负债表和财产清单后,发现公司财产不足清偿债务的,应当依法向人民法院申请宣告破产。

公司经人民法院裁定宣告破产后,清算组应当将清算事务移交给人民法院。

需要注意,实施清算方案过程中,关于公司剩余财产的分配需要切记按照法律规定的如下顺序分配:支付清算费用、职工的工资、社会保险费用和法定补偿金,缴纳所欠税款,清偿公司债务后的剩余财产,有限责任公司按照股东的出资比例分配,股份有限公司按照股东持有的股份比例分配。最终清算方案实施后需要制作清算报告提交税务及工商部门留存。

6、申请注销登记

按照《中华人民共和国公司法》第188条的规定,公司清算结束后,清算组应当制作清算报告,并报股东会、股东大会或人民法院确认,并报送公司登记机关,申请注销登记,公告公司终止。

申请税务注销是公司注销环节中至关重要也尤为艰难的一步。因税务部门需要出具《税务事项通知书》载明同意公司注销的内容,而后公司才能发起工商注销申请。为节省公司注销时间,建议公司财务人员先期与税局进行沟通。虽然税务注销的材料仅有股东层面决议文件、清算报告等公司注销基础文件,但部分公司因涉及政策补贴等特殊事项,需要税局详细核算并内部汇报等,时间具有不确定性,因此与税局的沟通公司可以适当提前开展。

公司取得税务注销文件后即可提交工商注销申请,工商部门会核实税务注销文件,并要求提供公司决定注销及公司清算的股东层面决议文件、清算报告等。此步骤较为简单,主要为工商部门要求的制式文件,最终由工商部门出具《注销登记核准通知书》,公司的自行解散清算流程即宣告结束。

公司选择自行解散清算的原因可能有很多,但是一旦决定走向注销,便应根据公司的自身情况统筹安排,梳理好待处理工作及流程所需花费的时间,如前述,不同的流程可能存在不同的障碍,不同的阶段需要经历的时间也不尽相同,只有处理好每一个节点的工作,才能使待注销公司顺利取得消亡证明。

二、公司解散清算定义

公司解散是指公司法律人格消灭的行为。因解散事由不同,分为自行解散和强制解散。

自行解散是指公司根据股东意思自治解散公司

强制解散是指公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决,持有公司全部股东表决权百分之十以上股东,请求法院解散公司。

公司清算是指在公司面临解散的情况下,负有清算义务的法律主体依照法律规定的程序,清理公司债权债务,处理公司剩余财产,终止公司法律人格的行为

公司解散和清算是两个紧密联系的环节,必须是先公司解散,后公司清算,公司解散的事由为(1)股东大会决议解散;(2)依法被吊销营业执照、责令关闭或者被撤销;(3)法院判决解散。当公司出现这些解散事由后,公司进行清算程序。

三、公司解散情形

按照《中华人民共和国公司法》第180条的规定,公司因下列原因解散:

1、公司章程规定的营业期限届满或公司章程规定的其他解散事由出现;

2、股东会或者股东大会决议解散;

3、因公司合并或者分立需要解散;

4、依法被吊销营业执照、责令关闭或者被撤销;

5、人民法院依照《中华人民共和国公司法》第182条的规定予以解散,即公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,通过其他途径不能解决的,持有公司全部股东表决权百分之十以上的股东,可以请求人民法院解散公司。

公司有《中华人民共和国公司法》第180条的规定第1项情形的不必然导致公司的解散,可以通过修改公司章程而存续。实践中,公司自行解散主要依据第2项情形,即因行业不景气、公司业绩不佳原因导致股东层面决定不继续经营,选择将公司解散清算最终注销。

股东层面决定自行解散公司,单一股东需出具股东决定,多方股东的则出具股东会决议(下称“股东层面决议文件”)。

引用法条

[1]《中华人民共和国公司法》 第一百八十三条

[2]《中华人民共和国公司法》 第一百八十四条

[3]《中华人民共和国公司法》 第一百八十五条

[4]《中华人民共和国公司法》 第一百八十六条

[5]《中华人民共和国公司法》 第一百八十七条

[6]《中华人民共和国公司法》 第一百八十八条

[7]《中华人民共和国公司法》 第一百八十条

[8]《中华人民共和国公司法》 第一百八十二条

上海工商

上海工商