股权收购税务利弊关系思维导图

股权收购税务利弊关系

树图思维导图提供 股权收购税务利弊关系 在线思维导图免费制作,点击“编辑”按钮,可对 股权收购税务利弊关系 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:16dc431e28899822c05643dc002463b9

思维导图大纲

股权收购税务利弊关系思维导图模板大纲

导读:经济活动中脱离不了税务问题,股权收购作为公司经济活动之一也要涉及到税务关系。股权收购从税务的角度来说,有哪些有利因素,哪些不利因素?本文专家将为您做一场精彩的股权收购税务利弊分析。想了解股权收购税务利弊分析,请看下文。

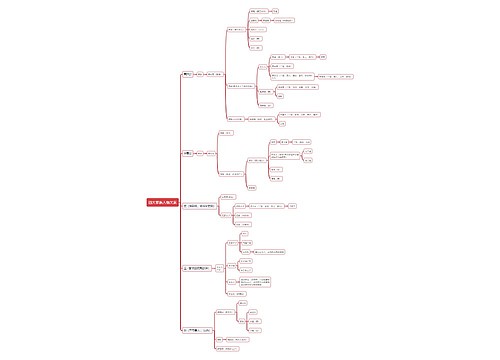

一、股权收购利弊的税务分析

(一)股权收购税务有利因素

1、各项资产无需作为销售处理,房屋、土地等无需办理过户手续,避免转让方的流转和所得税和契税等财产税,从而可获得更优惠的股权收购价格。

2、部分股权收购时,可以采用无形资产和不动产投资方式,免交营业税,大多数情况下还可以免土地增值税

3、某些情况的股权收购可以采取特殊重组的方式,该方式下因被投资企业原股东无需缴纳所得税,从而可以降低股权收购价格。

(二)股权收购不利因素

股权收购后,被收购企业的税务义务以及由此产生的法律责任(包括原应尽未尽义务、新纳税义务)均由新股东继承,在信息不对称的情况下,收购方有可能要为原被收购企业的股东“买单”。

二、资产收购的税务分析

(一)有利方面

1、税务风险小甚至无,无需进行详尽的税务尽职调查(而且由于信息不对称还可能不全面)。

2、资产计税基础确定非常容易,无需象股权收购那样需要去核实资产的计税基础,有利于规避资产折旧摊销及成本结转带来的税务风险。

3、取得增值税专用发票的资产还(或)可以抵扣进项税金。

(二)不利方面

1、资产收购时,被收购企业实际是转让资产,为此被收购企业需要交纳资产销售时的流转税及由此产生的所得税,这将最终由收购者承担,从而抬高资产销售价格。

2、资产收购时,房产、土地等要办理过户手续,比之股权收购来说需要交纳契税。

上海工商

上海工商