资产收购方如何确定计税基础思维导图

资产收购方如何确定计税基础

树图思维导图提供 资产收购方如何确定计税基础 在线思维导图免费制作,点击“编辑”按钮,可对 资产收购方如何确定计税基础 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5eed975333e21a1ad5c873742e830008

思维导图大纲

资产收购方如何确定计税基础思维导图模板大纲

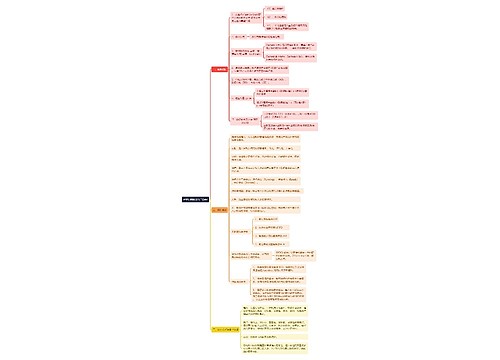

【问题】

我们是一家生物制药企业(A),已签订协议收购B公司的所有资产(固定资产、无形资产、存货),向B支付200万元的收购款,请问:1、A获得这些资产后,怎样入账?2、B公司需要做清算处理吗?

【解答】

《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)

一、本通知所称企业重组,是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

(四)资产收购,是指一家企业(以下称为受让企业)购买另一家企业(以下称为转让企业)实质经营性资产的交易。受让企业支付对价的形式包括股权支付、非股权支付或两者的组合。

四、企业重组,除符合本通知规定适用特殊性税务处理规定的外,按以下规定进行税务处理:

(三)企业股权收购、资产收购重组交易,相关交易应按以下规定处理:

1.被收购方应确认股权、资产转让所得或损失。

2.收购方取得股权或资产的计税基础应以公允价值为基础确定。

3.被收购企业的相关所得税事项原则上保持不变。

根据上述文件规定,上述生物制药企业A,协议收购B公司的所有资产,向B支付200万元的收购款的行为属于非股权支付方式资产收购,应按四(三)规定处理:1、收购企业A取得资产的计税基础应以公允价值200万元为基础确定;2、所述B公司只是转让财产方,法律形式没有发生任何变更,不需要进行清算处理。

相关思维导图模板

树图思维导图提供 Linux 网络基础知识 在线思维导图免费制作,点击“编辑”按钮,可对 Linux 网络基础知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:199680f0e48eac8a1aeaadb90447d4f4

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

上海工商

上海工商