母公司的相关法律知识思维导图

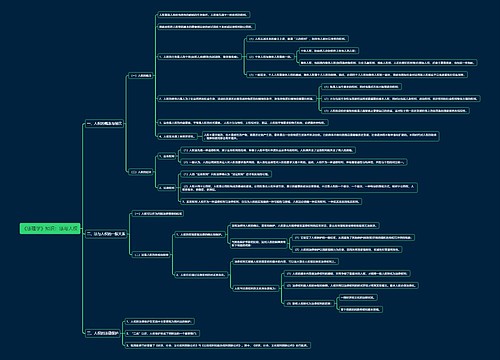

母公司的相关法律知识

树图思维导图提供 母公司的相关法律知识 在线思维导图免费制作,点击“编辑”按钮,可对 母公司的相关法律知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d37477fd152a52862316abcc5f114329

思维导图大纲

母公司的相关法律知识思维导图模板大纲

母公司是指拥有其他公司一定数额的股份或根据协议,能够控制、支配其他公司的人事、财务、业务等事项的公司。母公司最基本的特征,不在于是否持有子公司的股份,而在于是否参与子公司业务经营。

母公司(子公司):根据公司在控制与被控制关系中所处地位的不同,可以划分为母公司和子公司。实际控制其他公司的公司是母公司。受其他公司实际控制的公司是子公司。它们都具有法人资格。

母公司理论认为合并会计报表是母公司会计报表的扩展,其编报的基本目的是从母公司的角度出发,为母公司股东的利益服务。

关于母公司理论,至今并没有一个全面、准确的定义,只能对其主要思想加以描述。合并会计报表的编制把企业集团假设为单一的会计主体。界定这种主体必须解决两个问题:

(1)该主体的信息向谁提供?

(2)提供这种信息的目的何在?

传统上认为,合并会计报表主要是为现有的和潜在的母公司或控股公司(指有法定支配权,以下同)普通股股东编制的,强调母公司或控股公司的股东利益。合并资产负债表中的股东权益和合并损益表中的净收益仅指母公司或控股公司拥有和所得部分,而少数股权股东权益则被看成负债,当数股权所享有的净收益则被视作费用。合并会计报表不过是母公司会计报表的延伸和扩展。这就是母公司理论的主要观点。

母公司理论是以法定控制为基础的,这通常是以持有多数股份和表决权(通常是50%以上)而取得的,但也可以通过使一家公司处于另一家公司的法定支配下的控制协议而实现。当一定公司处于另一家公司的法定支配下时,母公司或控股公司可以完全控制子公司的财务和经营决策。所以母公司理论与现行实务中的法规较协调,或者说,现行实务中有关合并报表的法规正体现母公司理论的主要思想。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 科技计划项目资金预算编制总体要求的学习和整理 在线思维导图免费制作,点击“编辑”按钮,可对 科技计划项目资金预算编制总体要求的学习和整理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49470946de6296e1813ed1ed5efc14ba

相关思维导图专辑

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商