分公司和办事处在纳税上一样吗思维导图

随着“一带一路”战略的推进,越来越多的企业选择扩大规模,增加营业机构。我们也时常会听到“某国某公司北京代表处”、“某有限公司上海办事处”等熟悉的字眼,但是未必真正了解“分公司”、“办事处”、“代表处”之间的区别,尤其是有关税法方面的区别。在这些基本知识上有盲点就可能造成误解,在经济交往中极有可能遭受不必要的损失。本文华税律师将重点对不同分支机构在税收政策方面的差异,以期对企业的税务风险管理与税务筹划活动有所帮助。

树图思维导图提供 分公司和办事处在纳税上一样吗 在线思维导图免费制作,点击“编辑”按钮,可对 分公司和办事处在纳税上一样吗 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:599f0091fb22c06dc68fa39b0acc6fc7

思维导图大纲

分公司和办事处在纳税上一样吗思维导图模板大纲

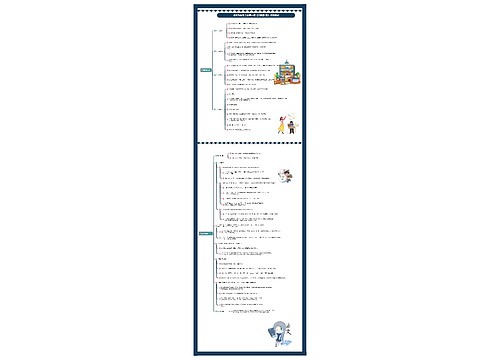

一般而言,分公司、办事处都是总公司的分支机构,不具有法人地位,不能独立承担民事责任。根据《中华人民共和国公司登记管理条例(2014修订)》第四十五条,分公司是指公司在其住所以外设立的从事经营活动的机构。办事处是政府部门、企业机构或其它组织为了便捷的办理业务或提供服务而设立的办事机构,是非独立核算的非法人机构,不能开展经营活动,只能为其所设该办事处的公司进行一些协调联系工作。同时,根据《中华人民共和国企业法人登记管理条例施行细则(2014修订)》,外商投资企业设立的办事机构不得直接从事经营活动。以办事机构名义从事经营活动的,由公司登记机关依法查处。在纳税方面,可以区分为所得税与流转税,由于税种的差异,分公司与办事处也有着不同的税法规定。

一、企业所得税

根据《企业所得税法》第十五条、《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号)第二条的规定,分公司应当汇总计算并缴纳企业所得税,实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”,分支机构应该就地分摊缴纳企业所得税。同时,按照《跨省市总分机构企业所得税分配及预算管理办法》(财预[2012]40号)的规定,总机构在每月或每季终了之日起十日内,按照上年度各省市分支机构的营业收入、职工薪酬和资产总额三个因素,将统一计算的企业当期应纳税额的50%在各分支机构之间进行分摊(总机构所在省市同时设有分支机构的,同样按三个因素分摊),各分支机构根据分摊税款就地办理缴库,所缴纳税款收入由中央与分支机构所在地按60:40分享。分摊时三个因素权重依次为0.35、0.35和0.3。

对于境内总公司设立的办事处而言,由于按照规定不能进行经营活动,因而不存在纳税的问题。但是在实际中,部分运营不规范的公司利用办事处从事经营活动的做法也有发生。尤其,部分有税收优惠的总公司,选择不在各地成立分公司,而是选择采用总公司-办事处的方式运营,由总公司统一开具发票,从而实现整体税负的降低。必须指出的是,这种情况是与现有相关法律规定相悖的,有一定的法律风险。

二、流转税

分公司虽然没有法人主体资格,但在我国税法上,通常是流转税的纳税主体,应该按照增值税、营业税的相关规定,缴纳经营产生的流转税。当然,这里需要区分与“临时外出经营”的区别,根据《税收征管法实施细则》第二十一条规定,从事生产、经营的纳税人到外县(市)临时从事生产、经营活动的,应当持税务登记证副本和所在地税务机关填开的外出经营活动税收管理证明,向营业地税务机关报验登记,接受税务管理。

对于办事处而言,按照法律规定因不具有经营资格,也不存在纳税义务;当然,如前文分析,也有部分不规范的企业利用办事处进行经营,而从总公司进行开票,需要注意潜在的法律风险。

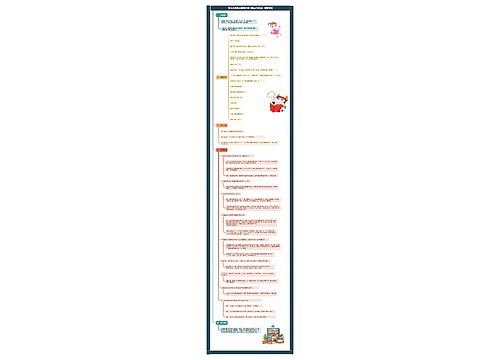

三、外国企业常驻代表机构

企业所得税方面。根据《外国企业常驻代表机构税收管理暂行办法》(国税发[2010]18号)(以下简称“国税发[2010]18号”)第六条的规定代表机构应在季度终了之日起15日内向主管税务机关据实申报缴纳企业所得税,同时,外国企业常驻代表机构属于非居民企业,相关企业所得税的汇算清缴管理应依据国家税务总局《关于印发〈非居民企业所得税汇算清缴管理办法〉的通知》(国税发[2009]6号)的规定执行。同时,对于对账簿不健全、不能准确核算收入或成本费用,以及无法按照国税发[2010]18号文件第六条规定据实申报的代表机构,税务机关有权核定其应纳税所得额。

流转税方面。根据《中华人民共和国营业税暂行条例实施细则》第二十七条规定,外国企业常驻代表机构的纳税期限为1个季度。即使当季没有取得任何营业税收入也要进行零申报。而对于代表机构的增值税则不实行按月或按季申报,代表机构只需在其取得增值税应税收入的次月15日内到税务机关进行申报纳税即可,如果当月没有取得任何增值税应税收入,则无须向税务机关进行增值税申报。

总结:

据此,分公司、办事处虽然都是总公司的分支机构,但是在纳等方面差异明显。尤其,按照规定,以办事处名义进行经营活动是明文禁止的,签订的合同当归无效。华税律师建议,总公司在进行外部扩张、跨地域经营时应提前对新设机构的性质进行筹划,集合自身的具体情况规划好发票开具、合同签订、纳税等事宜,在防范法律风险的同时,实现税负的最小化。

引用法条

[1]《中华人民共和国企业所得税法》

[2]《中华人民共和国税收征收管理法实施细则》 第二十一条

[3]《中华人民共和国营业税暂行条例实施细则》 第二十七条

[4]《国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理暂行办法》的通知》

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 线上销售全链路布局 在线思维导图免费制作,点击“编辑”按钮,可对 线上销售全链路布局 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d7d9de3c963dd0170f070d111b460b99

上海工商

上海工商