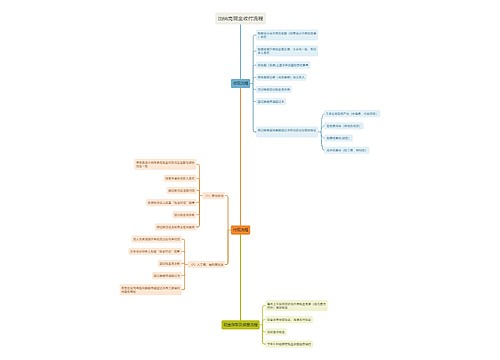

个人独资企业经营所得申报流程思维导图

在现实生活中,存在很多的个人独资企业,针对个人独资企业很多时候会涉及到所得税的申报问题,那么你知道个人独资企业经营所得申报流程是什么吗?树图网小编为大家整理了相关的法律知识,下面一起来看看吧,相信会对你有所帮助。

树图思维导图提供 个人独资企业经营所得申报流程 在线思维导图免费制作,点击“编辑”按钮,可对 个人独资企业经营所得申报流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b977fcfb245cafe702a98669d808e522

思维导图大纲

个人独资企业经营所得申报流程思维导图模板大纲

一、个人独资企业经营所得申报流程

个人独资企业所得税的计算主要如下:

1、首先个人独资企业。不缴纳企业所得税,而是缴纳个人所得税。参见《企业所得税法》第一条第二款规定:个人独资企业、合伙企业不适用本法。而适用《个人所税法》,按《个人所得税法》第二条第二款“个体工商户生产、经营所得”项目征收个人所得税。

2、其次是税务机关对个人独资企业个人所得税的征收方法有二种,一种是查账征收适用于会计核算比较齐全的,另一种是核定征收。具体采用哪种征收方法由主管税务机关确定。

二、个人独资企业所得税税率

级数全年应纳税所得额--适用税率速算扣除数:

(一)不超过5000元的--------5%,0

(二)超过5000元至10000元的部分10%,250

(三)超过10000元至30000元的部分20%,1250

(四)超过30000元至50000元的部分30%,4250

(五)超过50000元的部分---------35%,6750

三、个人独资企业如何缴纳清算所得税

《关于的通知》第三条:个人独资企业以投资者为纳税义务人,合伙企业以每一个合伙人为纳税义务人(以下简称投资者)。个人独资企业按照现行税法规定不交企业所得税,而交个人所得税,适用百分之五至百分之三十五的超额累进税率。

个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%-35%的五级超额累进税率,计算征收个人所得税。前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入。

个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。前款所称生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。

企业进行清算时,投资者应当在注销工商登记之前,向主管税务机关结清有关税务事宜。企业的清算所得应当视为年度生产经营所得,由投资者依法缴纳个人所得税。前款所称清算所得,是指企业清算时的全部资产或者财产的公允价值扣除各项清算费用、损失、负债、以前年度留存的利润后,超过实缴资本的部分。

引用法条

[1]《中华人民共和国企业所得税法》 第一条

[2]《中华人民共和国个人所得税法》 第二条

相关思维导图模板

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

树图思维导图提供 工艺流程图 在线思维导图免费制作,点击“编辑”按钮,可对 工艺流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8e31ea83041e28a9ece5f7d7121fc30

上海工商

上海工商