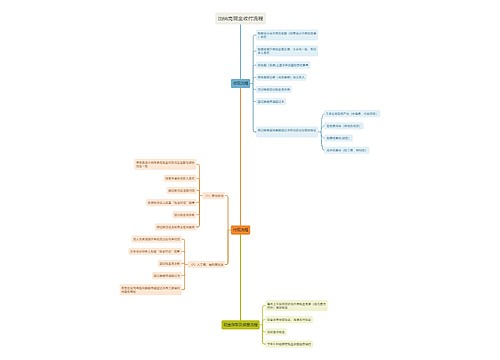

不熟悉交易流程,当心中介骗钱思维导图

有数据显示,有五成左右的二手房交易中需要“转按揭”借款服务。而一些不法房屋中介利用消费者购买二手房手头不宽裕以及不熟悉交易流程等特点,从中收取佣金,形成了交易的黑洞。

树图思维导图提供 不熟悉交易流程,当心中介骗钱 在线思维导图免费制作,点击“编辑”按钮,可对 不熟悉交易流程,当心中介骗钱 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:343f5a0cc9ef68bc863ce1a35f1123e1

思维导图大纲

不熟悉交易流程,当心中介骗钱思维导图模板大纲

“30万元的贷款,居然收了我1万多元的手续费。”一位不久前委托房屋中介办理“转按揭”贷款的李先生这样告诉记者。而另一位胡女士则抱怨,“当初说得好好的,买房只收3%的佣金,等一办‘转按揭’了,他们却说还要收取一笔贷款的佣金。

”据了解,不少购房人由于手头紧,不得不从中介贷款,而一些不法中介正是利用房主不能一次性付清房款,以及不熟悉交易流程,从中非法牟利。

产生这一症结的原因是,二手房在交易过程中,房主往往并未还清银行全部借款。相比之下,需要借款的购房人也不在少数。来自我爱我家的数据显示,有40%左右的人需要借款购房,而中大恒基的这一数字更是高达60%。

同时,即将于4月15日开始执行的二手房交易资金银行监管,买方交付钱款将受到监管,这就造成仍有银行贷款的卖方房主无法提取首付、提前完成房贷而取得产权,致使贷款购房的房主难以将房产上市交易。

“其实,这种矛盾也有解决方式,可以由专业的第三方信贷担保机构来完成。”伟嘉安捷总经理康胜在接受记者采访时表示,随着二手房交易的逐年活跃,专业的信贷担保机构应运而生。同时,不少房屋中介也在酝酿设立分支机构专门服务于这些需求。不过,这笔担保并非是“免费的午餐”,目前贷款的佣金大致为贷款数额的2%左右。

据了解,在资金未监管前,双方交易时,房主的银行欠款往往是采取两种方式还清,一是买方将这一部分全部支付;二就是中介机构用“现金流”进行提前垫款。而这种做法的弊病是“现金流”的来源主要是用其他客户与房主的交易资金,“实际上,这是属于违规操作的。如果交易资金施行监管以后,买方支付的钱款卖方在过户前已经无法提取使用,而由于中介公司也无权触及交易资金,所以所谓‘现金流’也会消失。

相关思维导图模板

树图思维导图提供 环境设计各业务版块流程图 在线思维导图免费制作,点击“编辑”按钮,可对 环境设计各业务版块流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb759aacdf9404fdef4191a557718654

树图思维导图提供 工艺流程图 在线思维导图免费制作,点击“编辑”按钮,可对 工艺流程图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a8e31ea83041e28a9ece5f7d7121fc30

上海工商

上海工商