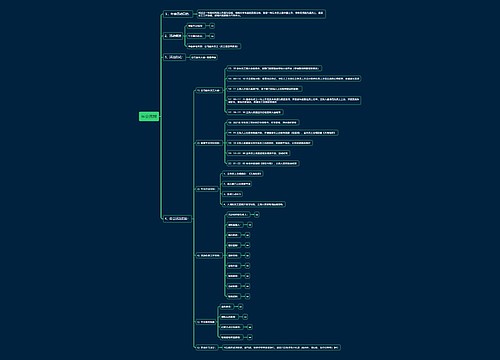

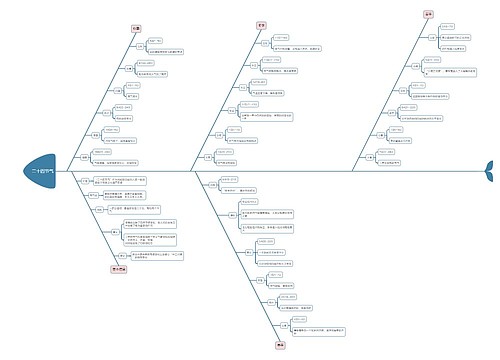

重庆首例农民告银行承担缔约过失责任案引发争议思维导图

一审认为原告损失与银行拒贷没有因果关系

树图思维导图提供 重庆首例农民告银行承担缔约过失责任案引发争议 在线思维导图免费制作,点击“编辑”按钮,可对 重庆首例农民告银行承担缔约过失责任案引发争议 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:66e80f7177faa1b024560c6cd0cca081

思维导图大纲

重庆首例农民告银行承担缔约过失责任案引发争议思维导图模板大纲

二审认为银行拖延答复应承担缔约过失责任

银行称将搅乱金融秩序侵犯发放贷款自主权

银监会质疑二审判决对银行业存在重大误解

银行在发放扶贫贷款的过程中,因为“没有及时答复贷不贷”,而被法院判决赔偿损失80万元。近日,发生在重庆市的首例农民告银行缔约过失责任案件引发争议。法院认为这起案件给银行管理敲响警钟,银行却认为法院如此司法创新将引起金融秩序混乱。

紧急申请扶贫贷款银行调查三月不贷

2001年1月,重庆市城口县岚天乡种植养殖场场主张承国从外地引进了一种供山羊食用的皇竹草种节苗。同年10月21日,县扶贫开发办同意将该场波尔羊和皇竹草列为扶贫开发项目,随后,张承国向中国农业银行城口县支行申请扶贫贷款30万元,以修建温室大棚,保护皇竹草种节越冬。

同年 11月6日,农行城口支行接到扶贫办文件后,即安排修齐营业所对贷款申请进行调查。11月10日,修齐营业所调查后认为,岚天乡种植养殖场1999年已经贷过一笔扶贫款项,如需再申请贷款,企业必须落实有效的担保抵押,同时结算上笔贷款所欠利息,在按原借款合同约定2001年年底前偿还原贷款10万元的前提下,银行方可受理贷款申请。

这之后的12月10日和12月20日,张承国先后两次向农行递交紧急报告,称因大雪来临,皇竹草种节越冬急需资金,请农行速将扶贫资金落实到项目,以避免重大损失,两次申请的贷款的数额与第一次又有变化,分别是15万元和13.6万元。

但银行此时仍在审查企业是否具有有效抵押之中。

按照技术人员意见,皇竹草种节要在12月20日前进入大棚,于是张承国开始想别的办法。在向信用社贷款被拒后,他从朋友处借款开始建大棚,不料,12月25日的一场大雪将皇竹草种节全部冻死。

2002年1月,修齐营业所作出调查报告认为,该企业尚未归还到期贷款本息10.51万元,现申请贷款的抵押物在上笔贷款已作过抵押,银行信贷风险较大。皇竹草虽然有较好的发展前景,但还须县委、县政府大力协助,在全县范围内大力推广才有好的效果,同时还要做好外销合同的签订,总之,建议银行审贷委员会审慎决策。

2002年2月,农行城口县支行决定,对张承国所申请的贷款不予发放。

张承国认为,农行对扶贫贷款拖着不办,违背了诚实信用原则,致使其遭受数百万元的损失,于是于2003年1月诉至重庆市第二中级人民法院,要求农行承担因恶意磋商形成的缔约过失责任,赔偿经济损失611.6万元。

法院一审认定银行无责任二审认为应承担次要责任

银行为何“拖着不办”呢?农行城口县支行认为,虽然是扶贫贷款,但国家规定农行要按照放得出、收得回的原则自主发放,农行必须按照贷款风险管理的审查程序,进行审慎调查和分析,并报上级行批准。同时,依照贷款通则中“中长期贷款应在6个月内回复”的规定,农行并无过错,也不应承担任何责任。

张承国所诉的缔约过失责任,在合同法第42条规定了3种应承担的情形:假借订立合同,恶意进行磋商;故意隐瞒与订立合同有关的重要事实或提供虚假情况;其他违背诚实信用的行为。

由于实践中案例很少,一审法院从缔约过失责任的构成要件上一一分析后认为,原告无证据证明被告有违反诚实信用原则的行为,皇竹草损失与被告拒绝贷款无法律上的因果关系,因此判决驳回其诉讼请求。

张承国对此不服,上诉至重庆市高级人民法院。高院认为,虽然农行有贷款发放自主权,但是由于张承国的贷款申请是根据扶贫贷款文件提出,此前他曾经取得过扶贫贷款,“有理由对获得贷款批准抱有更大的期望”。

高院同时认为,本案的关键是银行是否给予了及时答复。虽然贷款通则规定了6个月的答复期限,但农行既然于11月作出一份调查报告,已能根据该报告作出是否贷款的决定。农行忽视了本案贷款申请的特殊性和紧迫性,不履行先合同义务,既违反了贷款通则的义务性规范,怠于履行自己的义务,又违背了诚实信用原则,使张承国对获得贷款的合理期待完全落空,也使皇竹草得不到及时的越冬保护而处于更大的风险之中,因此银行对皇竹草冻死有一定过错。

今年1月28日,重庆市高院判决农行赔偿原告40%损失,赔偿80万元。银行称将引发金融秩序混乱法院认为只是特例不是范例

由于法院主要依据合同法第42条第三种“其他违反诚实信用行为”判决,同时此案又有法学界存在争议的缔约过失责任、先合同义务,还涉及到何为合理期待、何为及时答复、银行在审查中的建议是不是附条件的承诺等问题,判决一出,各方反响强烈。

法院认为,判决体现了诚实信用原则在民商合同领域的延伸,是司法实践的一次创新。这个案例可以促使银行转变理念,改进官僚作风。

但银行界普遍忧心忡忡。农行重庆市分行法规处处长张剑说,贷款通则规定,银行可以根据不同情况决定审查时间,但按照二审判决,银行必须在一个月内答复,这明显是对银行发放贷款自主权的侵犯。

张剑告诉记者,皇竹草死后,张承国还致函农行,要求紧急贷出资金,明显有骗贷嫌疑。他说,社会上本来长期就存在一种误解,认为银行是强势的,在注重保护其他各方利益的同时,商业银行的利益却往往得不到保护。若此例一开,银行将面临无穷无尽的诉讼。任何人可以就一个特大的项目递交“紧急报告”,银行答复 “不及时”就得赔偿。

该案的承办法官朱鸿春12月13日接受记者采访时坦陈,银行和贷款人地位悬殊,不像一般交易无强弱之分为保护三农利益,银行管理亟待改善的确是本案的考虑因素之一。

他说,法院在审理中很慎重,这个案子二审花费一年时间,曾三上审委会,两次专门到北京请教专家,“的确很难判”。对证据、对推理的每个环节有不同认识,都有可能导致完全不同的结果。

对于银行系统的担心,朱鸿春说,这个案例没有代表性,也不是缔约过失责任的标杆,法院只是就个案解决了纠纷,是特例不是范例。

银监会质疑二审判决称银行业不该被误解

银监会认为,二审法院对扶贫贷款存在不当认识,致使其对关键问题作出了错误认定:

商业银行对未按时归还贷款本息的借款人,应当对发放新的贷款采取更审慎的措施,二审法院认定种植养殖场“对获得贷款批准抱有更大期待”,是对银行业的重大误解;

扶贫贷款兼具商业性和政策性双重特征,对初步审查认为不符合贷款的项目不能轻易放弃,须进行更细致的考察和磋商。农行城口县支行对拒绝贷款的谨慎态度不是“怠于履行自己的义务”,恰恰是较一般商业贷款更负责任的审贷措施;

养殖场在申请贷款前已种植皇竹草,使自己面临风险,并非为信赖对方而作出的促进合同成立的行为。皇竹草的损失并非信赖利益的损失,在与农行磋商的同时,养殖场还从其他金融机构和个人联系借款,也从反面证明不存在这种信赖关系。

银监会认为法院应纠正二审的不当判决。但12月6日,农行城口县支行收到重庆高院10月17日作出的驳回农行申请再审的裁定。据悉,农行近期将向最高院申请再审。

引用法条

[1]《中华人民共和国合同法》 第四十二条

相关思维导图模板

树图思维导图提供 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 在线思维导图免费制作,点击“编辑”按钮,可对 title: 2024-11-8未命名文件 tags: 影像诊断与手术后符合率统计与分析报告鱼骨图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f19c198bf7435acf7735ee5051a89d7b

树图思维导图提供 10.15-付费推广 ·(十一)· 全站配合搜索节奏解析与引力魔方数据优化 在线思维导图免费制作,点击“编辑”按钮,可对 10.15-付费推广 ·(十一)· 全站配合搜索节奏解析与引力魔方数据优化 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ca82ce4ec961ffd61f0a484a5c579820

上海工商

上海工商