海洋货物运输保险—“一切险”究竟保些什么思维导图

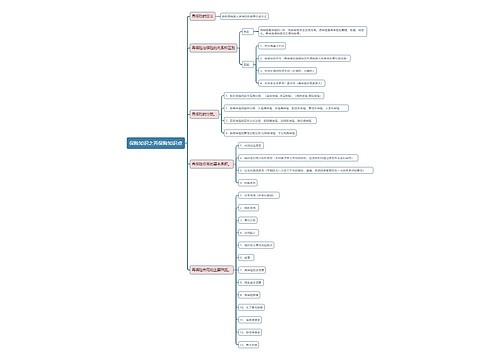

按照目前所使用的1981年1月1日修订的人保货运险条款(CIC条款),陆运险的保障范围相当于海运的水渍险,陆运一切险则与海运一切险一致,实际上是“平安险”,“水渍险”和十一种附加险的合并,但特别附加险不包括在内。

树图思维导图提供 海洋货物运输保险—“一切险”究竟保些什么 在线思维导图免费制作,点击“编辑”按钮,可对 海洋货物运输保险—“一切险”究竟保些什么 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:62ce5038911ed8c86600a422a81cfc0c

思维导图大纲

海洋货物运输保险—“一切险”究竟保些什么思维导图模板大纲

有关保险学著作中,对货物运输保险中的附加险做了如下阐述:“附加险别不分海、陆、空运和邮包运输,都是一样的。主要有:偷窃提货不着险、淡水雨淋险、短量险、混杂沾污险、渗漏险、碰损破碎险、串味险、受潮受热险、钩损险、包装破裂险、锈损险等十一种。这十一种附加险都是属于一切险的范围之内的,保了一切险,对其中任何一种附加险都是负责的”;“特别附加险并不包括在一切险的范围内,主要有:交货不到险、进口关税险、舱面险、拒收险、黄曲霉素险和港澳存仓火险等六种。”

在保险实践当中,被保险人凭“一切险”保单向保险人索赔没有收到货物的损失,而不论没有收到货物的原因。对于保险人来讲,“没有收到货物”可能是“偷窃提货不着险”项下的损失;也可能是“交货不到险”项下的损失。一切险中包括了“偷窃提货不着险”,但保险人对“交货不到险”是不负责的。如想加保该险别,须经保险人同意,并另外付费。

“偷窃提货不着险”和“交货不到险”又有哪些不同呢?根据条款,前者包括:1、偷窃行为所致的损失;2、整件提货不着;3、根据运输契约规定船东和其他责任方免除赔偿的部分。后者为“本保险自货物装上船舶(火车)时开始,不论由于任何原因,如货物不能在预定抵达目的地的日期起六个月以内交讫,本公司同意按全损予以赔付,但该货物之全部权益应转移给本公司。被保险人保证已获得一切许可证……”

从以上内容可以看出,“提货不着”的风险是针对收货人而言的。它是指承运人已完成其将货物运抵目的地的义务,而货物在目的地存仓期间因自然灾害或意外事故灭失,导致收货人提货不着的风险。“交货不到”是针对承运人而言。它是指由于某种原因导致承运人未能履行其义务将货物按合同约定运抵目的地而发生的交货不到的风险。在制定这两个条款时,其出发点也不同,前者考虑的是"意外"的损失。所谓“意外”,是指风险的发生超出了被保险人的控制范围,且与被保险人的任何行为无关。如果由于被保险人的故意行为造成的损失也能获得赔偿,将会引起道德风险因素的增加,违背了保险的初衷;后者更多地考虑到了“人为”的损失。因为这种交货不到风险往往不是运输上的原因,而是政治上的因素造成的,例如禁运,或途经另一国家时被强迫卸货等。鉴于这种险是不论任何原因的,因此被保险人必须保证获得进口(出口)货物所需的所有许可证,以免因无许可证不准进口(出口)而导致交货不到。

如上所述,虽然在制订条款时,对“交货不到”的风险更多的是考虑到政治上的因素,但它也包括了因自然灾害或意外事故所造成的损失。因为条款中规定了它是“不论由于任何原因”所引起。但是“交货不到”的大前提,同时也是与“提货不着”的首要区别是,承运被保险货物的运输工具往往就未抵达目的站(港)。由于承载工具未抵达目的地,被运输的货物也就不会到达。因此,在实际操作时,一旦发生交货不到的情况,被保险人在向保险人报案的同时,必须向承运人提出索赔。承运人对该项索赔也应给予回答。也就是说,如果损失不是由于承运人方面的原因所造成的,承运人应给予合理的解释。如果在合理的时间内承运人不予理睬,被保险人应当在征询保险人的意见之后,向人民法院提起诉讼。

相关思维导图模板

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商