借款合同印花税怎么申报思维导图

在出现有借款的时候,对于有较为专业机构或者银行方面进行的话,和私人之间借款是不一样的,那么借款合同印花税怎么申报?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 借款合同印花税怎么申报 在线思维导图免费制作,点击“编辑”按钮,可对 借款合同印花税怎么申报 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cfda466adf930980883e435e9f8438fa

思维导图大纲

借款合同印花税怎么申报思维导图模板大纲

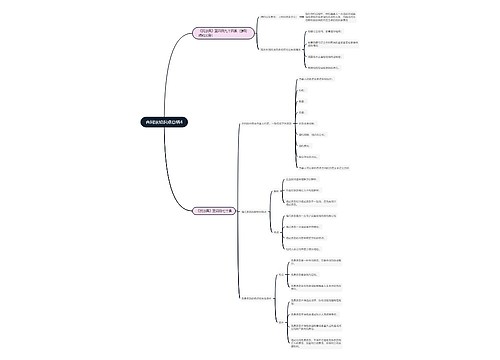

一、借款合同印花税怎么申报

借款合同的印花税,由纳税人根据规定自行计算应纳税额,然后向税务机关进行申报。纳税人需购买并一次贴足印花税票,但应纳税额较大或者贴花次数频繁的,纳税人可申请以缴款书代替贴花或者采取按期汇总缴纳的办法。

二、借款合同印花税计税情况

(一)凡是一项信贷业务既签订借款合同,又一次或分次填开借据的,只就借款合同所载金额计税贴花:凡是只填开借据并作为合同使用的,应以借据合同所载金额计税贴花:凡是只填开借据并作为合同使用的,应以借据所载金额计税,在借据上贴花。如果双方在口头上达成借贷协议,在借款时通过借据作凭证,应按每次借据金额计税贴花。

(二)借贷双方签订的流动资金周转性借款合同,一般按年(期)签订,规定最高限额,借款人在规定的期限和最高限额内随借随还。这种借款次数频繁,如果每次借款都要贴花,势必加重双方负担。因此,对这类合同只就其规定的最高额在签订时贴花一次,在限额内随借随还不签订新合同的,不再另贴印花。

(三)目前,有些借款方以财产作抵押,从贷款方取得一定数量的抵押贷款,这种借贷方式属资金信贷业务,这类合同应按借款合同贴花,其后如果借款方因无力偿还借款而将抵押资产转移给贷款方时,还应就双方书立的产权书据,按“产权转移书据”的有关规定计税贴花。

(四)银行及其他金融组织经营的融资租赁业务,是一种以融物方式达到融资目的的业务,实际上是分期偿还的固定资金借款。因此,对融资租赁合同,亦应按合同所载租金总额,暂按借款合同计税贴花。

(五)在有的信贷业务中,贷款方是由若干银行组成的银团,银团各方均承担一定的贷款数额,借款合同由借款方与银团各方共同书立,各执一份合同正本。对这类合同,借款方与贷款银团各方应分别在所执的合同正本上,按各自的借贷金额计税贴花。

(六)有些基本建设贷款,先按年度用款计划分年签订借款合同,在最后一年按总概算签订借款总合同。总合同的借款金额包括各个分合同的借款金额。对这类基建借款合同,应按分合同分别贴花,最后签订的总合同,只就借款总额扣除分合同借款金额后的余额计税贴花。

三、借款合同印花税纳税人是谁

(一)银行和企业都是借款合同的当事方,都需要交。一般的商业银行都有委托代征印花税的法定义务,所以银行向企业发放借款的时候,一般同时就将企业的税款也代征了。

(二)非金融机构之间所签订的借款合同不属于印花税的征税范围,不征收印花税。

根据《中华人民共和国印花税暂行条例施行细则》((1988)财税字第255号)第十条印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。

上海工商

上海工商