个人消费贷款抵押物范围思维导图

现在很多人都接受了提前消费,有些金融机构就推出了消费贷款,方便人们可以提前消费。那么为了让大家能够详细了解个人消费贷款抵押物范围的相关法律问题,下面将由树图网小编为大家详细介绍相关内容,希望对大家有所帮助。

树图思维导图提供 个人消费贷款抵押物范围 在线思维导图免费制作,点击“编辑”按钮,可对 个人消费贷款抵押物范围 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:beb1b3c49bad8e0575c99e79f98d7f16

思维导图大纲

个人消费贷款抵押物范围思维导图模板大纲

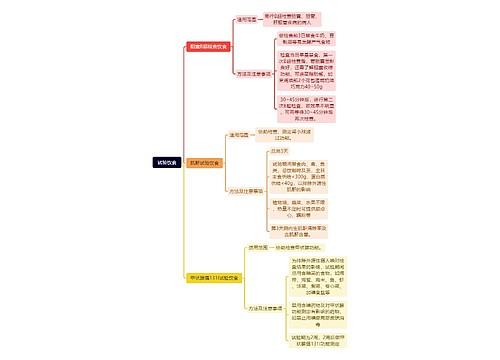

一、个人消费贷款抵押物范围

许多投资担保公司,在贷后管理和贷款风险化解方面的规范和高效运营,获得了银行充分信任,一些合作银行把贷后催收、贷款资产处置外包给担保公司,双方都取得了比较好的合作效果。

1、个人拥有、权属没有争议、未在拆迁范围之内的公寓、住宅、别墅、商铺、写字楼均可办理消费抵押贷款;

2、已购公房、已购经济适用房需补齐土地出让金,已购公房、央产房需原购房协议,央产房还需获得上市交易批准;

3、为城八区及近郊区房产;

4、建造年代为82年以后的个人房产;

5、没有法院查封、扣压或采取其它诉讼保全措施的房屋。

二、贷款人要准备哪些资料

1、借款人及配偶身份证原件及复印件

2、借款人及配偶户口簿(外地人为户籍证明)原件及复印件(若借款人和配偶非同户须提供婚姻证明)

3、其他有权处分抵押房屋人同意抵押书(本人签字、盖章)

4、抵押房屋所有权证原件

5、抵押房屋土地证原件

6、抵押房屋契证原件

7、准入证明(房改房)原件

8、土管局权属审查证明(房改房)原件

9、保证人同意担保书面协议及收入证明(贷款方式为抵押加担保才须提供)

三、住房按揭贷款的优缺点

办按揭的三大优点:

1、花明天的钱圆今天的梦:按揭就是贷款,也就是向银行借钱,不必马上花费很多钱就可以买到自己的商品,所以按揭购的第一个优点就是钱少也能买到自己的商品。

2、把有限的资金用于多项投资:从投资角度说,办按揭者可以把资金分开投资,这样资金使用灵活。

3、银行替你把关,办借款是向银行借钱,所以项目的优劣银行自然关心,银行除了审查你本身外,还会为你审查项目商,为你把关,自然保险性高。

办按揭的缺点:

1、背负债务:首先是心理压力大,因为中国人的传统习惯不允许寅吃卯粮,讲究节省,所以贷款对于保守型的人不合适。而且事实上,贷款人确实负担沉重的债务,无论对任何人都是不轻松的。

2、不易迅速变现:因为是以商品本身抵押贷款,不利于贷款者退市。

上海工商

上海工商