合同违约金税前扣除吗思维导图

公民依法缴税是一项强制性义务,对于违约金这种特殊所得,我们是否也要进行缴税纳税呢?合同违约金税前扣除吗?对合同违约金怎么算?针对上述问题,为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 合同违约金税前扣除吗 在线思维导图免费制作,点击“编辑”按钮,可对 合同违约金税前扣除吗 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cacfd4b625dd02527acbfcad9e592390

思维导图大纲

合同违约金税前扣除吗思维导图模板大纲

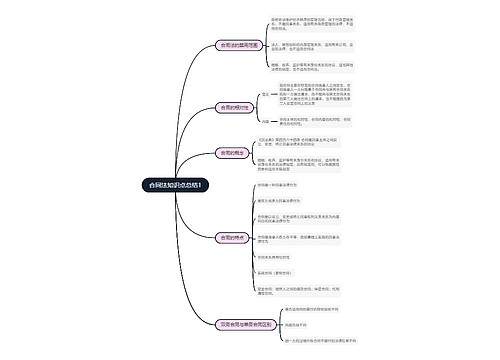

一、合同违约金税前扣除吗

(一)未发生增值税、营业税应税行为情况下的合同违约金可扣除

《增值税暂行条例》规定,在中华人民共和国境内销售货物或提供加工、修理修配劳务及进口货物的单位和个人,为增值税的纳税人,应依照条例规定缴纳增值税。

《营业税暂行条例》规定,只有在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应依照条例的规定缴纳营业税。

营改增相关法规规定,在中华人民共和国境内(以下称境内)提供交通运输业、邮政业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税纳税人,纳税人提供应税服务,应当按照本办法缴纳增值税,不再缴纳营业税。

判断合同违约金是否属于流转税的应税行为,主要看违约金是否依附着应税行为而附加收取,对于纳税人在未销售货物或提供加工、修理修配劳务和营改增应税服务的情况下收取的违约金,不属增值税征税范围,不征收增值税;对于纳税人在未提供营业税应税劳务的情况下收取的违约金,不属营业税征税范围。即因预期违约和根本违约,无论是合同哪一方收取的违约金,均不属于增值税和营业税的应税行为,不征收增值税和营业税。

(二)已发生增值税、营业税应税行为情况下的合同违约金可扣除

对于增值税、营业税应税行为已经发生,只是合同缔约方未能完全履行合同条款而产生的违约金,应当视一下情况进行涉税处理。

由于购货方或者购买服务方(以下简称“付款方”)未能完全履行合同,供货方或服务提供商(以下简称“收款方”)向付款方收取违约金,应当作为价外费用缴纳增值税或者营业税,依据如下:

《增值税暂行条例实施细则》第十二条规定:条例第六条第一款所称价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

《营业税暂行条例实施细则》第十三条规定:条例第五条所称价外费用,包括收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、罚息及其他各种性质的价外收费。

营改增试点管理办法也做出了相同的规定:销售额,是指纳税人提供应税服务取得的全部价款和价外费用。价外费用,是指价外收取的各种性质的价外收费。

由于收款方未能完全履行合同,付款方向收款方收取的违约金,无论是增值税、营业税、营改增相关规定,均只规定了收款方向付款方收取的违约金应当作为价外费用,计算缴纳增值税,反过来付款方向收款方收取违约金的情况,不属于价外费用,不需要缴纳增值税或营业税。

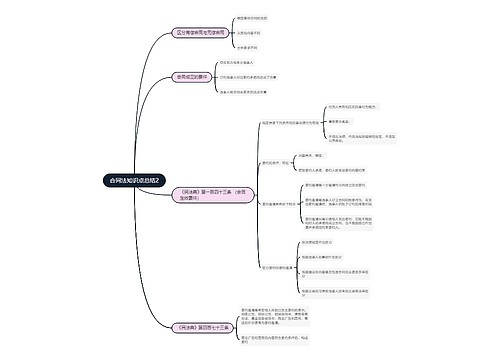

二、对合同违约金怎么算

对合同违约金的计算为:

(一)违约金适用的一般原则性规定,有具体约定的按约定,对违约金无约定或约定不明确的,按没有约定处理,一般以不超过合同未履行部分的价金总额为限;

(二)逾期付款违约金的计算,应注意不同时期的计算参考依据;

(三)合同当事人明确约定适用地方规章规定的,人民法院可以参照执行。

根据2021年1月1日起施行生效的《中华人民共和国民法典》第五百八十五条规定,当事人可以约定一方违约时应当根据违约情况向对方支付一定数额的违约金,也可以约定因违约产生的损失赔偿额的计算方法。

约定的违约金低于造成的损失的,人民法院或者仲裁机构可以根据当事人的请求予以增加;约定的违约金过分高于造成的损失的,人民法院或者仲裁机构可以根据当事人的请求予以适当减少。

当事人就迟延履行约定违约金的,违约方支付违约金后,还应当履行债务。

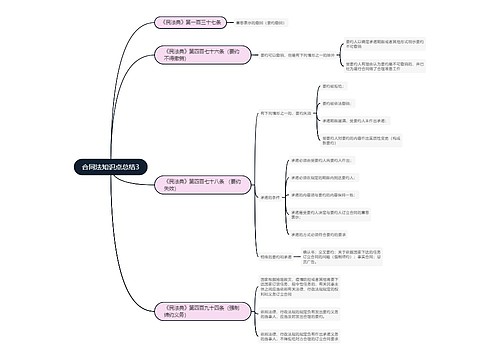

三、合同违约金扩展资料

我国民法典中规定的违约金,属于赔偿性违约金。如此解释,并不等于否定惩罚性违约金在我国法上的地位。依据自愿原则,当事人仍然可以明确约定惩罚性违约金,只要此种条款不违反法律的强制性规定,便仍然有效。当然,如果当事人的约定不明确,原则上推定为赔偿性违约金。

赔偿性违约金作为赔偿损失额的预定,虽然不要求其数额与损失额完全一致,但也不宜使两者相差悬殊,否则,会使违约金责任与赔偿损失的一致性减弱乃至丧失,而使两者的差别性较大,以致成为完全不同的东西。

因此,违约金的数额过高或者过低时允许调整是适宜的。在这,违约金的数额与损失额应大体一致,这是商品交换的等价原则的要求在法律责任上的反映,是合同正义的内容之一,是合同法追求的理想之一。

(一)违约金高低的比较标准。《民法典》所规定的比较标准,是因违约“造成的损失”。

(二)违约金的增加。赔偿性违约金既属损害赔偿额的预订,理应是在充分估计因违约所会造成的实际损失的基础上确定的。如果违约金低于因违约造成的实际损失,该违约金在实际效果上就相当于限责条款。

(三)违约金的适当减少。约定的违约金过分高于造成的损失的,当事人可以请求人民法院或者仲裁机构予以适当减少。

相关思维导图模板

树图思维导图提供 网上租房系统 在线思维导图免费制作,点击“编辑”按钮,可对 网上租房系统 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4ea2c6899371b79a47eacdb8b287d106

树图思维导图提供 PRAGMATICS 在线思维导图免费制作,点击“编辑”按钮,可对 PRAGMATICS 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c88b9d082a71ef59715fa269758e09b

上海工商

上海工商