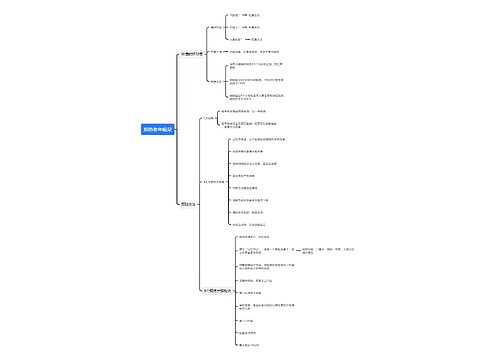

注意人身保险中的几个关键期思维导图

俗话说的好,天有不测风云,人有旦夕祸福。人的一生中无法避免疾病、年迈和死亡,而人身保险可以起到未雨缪绸、有备无患的作用,无论对家庭还是个人,都可以提供各种保障,解决经济上的困难,解除后顾之忧。下面树图网小编为您详细介绍人身保险的相关内容。

树图思维导图提供 注意人身保险中的几个关键期 在线思维导图免费制作,点击“编辑”按钮,可对 注意人身保险中的几个关键期 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2eab9f4965a802de7854f65a97dff460

思维导图大纲

注意人身保险中的几个关键期思维导图模板大纲

人身保险是关于人的身体本身、人的健康、人的生命的保险。人身保险包括人寿保险、健康保险和人身意外伤害险。

人寿保险,简称寿险,是一种以人的生死为保险对象的保险,是被保险人在保险责任期内生存或死亡,由保险人根据保险合同规定给付保险金的一种保险。

健康保险,也叫疾病保险,是以非意外伤害而由被保险人本身疾病导致的伤残、死亡为保险条件的保险。

人身意外伤害保险,是以人的身体遭受意外伤害为保险条件的保险。

买保险就是买放心,但是从购买保险到保险公司承保,以及发生保险事故向保险公司索赔等整个保险过程并不是一个简单的过程。投保人要获得一份放心的人身保险,就要注意对人身保险中的几个关键期予以把握。下面我们就让专业的保险代理人协同专业保险领域律师一起阐述这些关键期,便于我们普通消费者借助行家的专业来了解和把握:息息相关的几个重要时期,因为事先的点滴了解和防范,胜过事后百倍的弥补和法律纠纷。

人身保险的几个关键期:

一、保险空白期

保险空白期相对于保险合同生效期间而言。《保险法》第十三条规定:“投保人提出保险要求,经保险人同意承保,并就合同的条款达成协议,保险合同成立。保险人应当及时向投保人签发保险单或者其他保险凭证,并在保险单或者其他保险凭证中载明当事人双方约定的合同内容。”

从合同法的角度分析,保险合同的成立要经过要约和承诺两个阶段,承诺生效时合同才成立。一般认为投保人填写投保单是要约行为。投保单交给保险公司时该要约生效。

投保人填写投保单的同时交付首期保费,已经成了国际保险业约定俗成的惯例,从投保人缴纳首期保费到保险公司出具正式保单之前的这段时间,被称为“保险空白期”。

而对于保险公司的承诺行为,是以保险公司接受首期保费为做出承诺还是以正式出具保单为做出承诺或是其他,由于保险法规定不明,实践中有诸多争议。广东“信诚人寿案”发生后更暴露这一问题,一审广州市天河区人民法院经审理认为双方已就保险合同的条款达成一致意见,保险公司已收取首期保险费,保险合同成立,而二审法院认为,交付了首期保险费的投保人谢某,在核保程序未完成期间即保险公司签发保单之前被杀身亡,法院以保险合同并未生效为由,判决保险人信诚人寿保险公司不必在按主合同赔付100万元之后再追加赔付附加合同的200万元。

要解决这一问题有待保险法的进一步修改和完善。但对保险人特别是被保险人和投保人而言,投保之前应当了解并认识到“保险空白期”及风险的存在。在目前的法律框架下,在没有拿到正式的保单之前,发生保险事故后很有可能无法获得赔偿,因此,投保人必须挑选一个诚实可信,具有良好教育素养,特别是金融职业操守的保险代理人作为保险顾问,同时投保后应当要求并督促代理人及时上缴款项,并且可以通过热线查询和要求,保险公司及时签发正式保单并取得该正式保单。

二、保险责任期

保险合同生效后,是否一定意味着保险责任的开始?答案是否定的。有些保险合同一生效,保险公司的保险责任就开始了,但对有些保险合同却并非如此。

这里就涉及到保险合同的有效期和保险责任期的区别。保险合同的有效期可以和保险责任期相同,但在保险合同有特别约定的情况下,两者就可能不一致了。

保险合同的有效期是指保险合同自生效到终止的期间。保险责任是指保险合同中载明的危险发生后,造成保险标的损失或者约定人身保险事件发生时,保险人所承担的经济赔偿或给付保险金的责任。

保险责任开始的时间是保险公司开始承担保险责任的时间,从保险公司承担责任开始到终止的期间为保险责任期,在此期间内发生保险事故,保险公司应当承担保险责任,反之,保险公司不承担保险责任。

保险责任开始的时间才是被保险人真正享受保险合同保障的时间。

例:2000年4月29日,某公司为全体职工投保了团体人身意外伤害保险,保险公司收取了保险费并当即签发了保险单。但是在保险单上列明的保险期间自2000年5月1日起至次年4月30日止。2000年4月30日,该公司的职工王某登山,不慎坠崖身亡,事故发生后,王某的亲属向保险公司提出了索赔申请,但保险公司拒绝赔偿。在该案中保险合同明确规定了保险责任期间开始于2000年5月1日,而保险事故发生在2000年4月30日,正好在保险责任期间外,所以,保险公司对发生在保险责任期间之外的保险事故不承担保险责任。

《保险法》第十四条规定:“保险合同成立后,投保人按照约定交付保险费;保险人按照约定的时间开始承担保险责任。 ”因此,保险合同的当事人可以在合同中约定保险责任开始的时间,该时间可以约定在合同生效前某一时间点,也可以约定在合同生效后某一时间点。

实际操作中,一般情况有:

(1)追溯保险,即保险责任期间追溯到保险期间开始前的某一个时点。也就是保险人对于合同成立前所发生的保险事故也要承担保险责任,通常适用于海上财产保险合同;

(2)观察期的约定,一般是合同生效若干日(比如90天,180天)后,保险人才开始承担保险责任,即保险责任的开始时间在保险合同生效之后。比如健康医疗险合同通常有观察期的约定,在观察期间发生的保险事故,保险公司是不承担赔偿责任的。

三、观察期

又称为等待期,一般是指在保险合同生效后的一定时期内,被保险人因疾病所致的医疗费用,保险人不承担责任。与疾病因素有关的保险,也就是说大部分医疗保险单有观察期的规定,但意外伤害类的保险没有观察期。观察期的实行意味着保险合同虽已生效,但被保险人并不能马上获得保险保障,也就是说保险公司的保险责任尚未开始,只有观察期届满后,保险公司的保险责任才开始。

例:邬女士在2003年12月1日买了一份女性重大疾病保险,该保险的观察期为60天。2004年1月5日,不幸降临到邬女士身上,她被查出患有乳腺癌。她了解到,重大疾病保险是及时给付型保险,只要医院确诊就可以获得足额保险金。她遂于2004年1月8日向保险公司提出理赔请求。但保险公司查看保单情况后,做出拒赔决定,理由是:该保单还在观察期内,保险公司不需要承担保险责任。

观察期的设立并不是由法律直接规定的,而是由保险公司在保险条款中规定的,对保险公司而言是一种免责条款。根据保险法第十八条规定:“保险合同中规定有关于保险人责任免除条款的,保险人在订立保险合同时应当向投保人明确说明,未明确说明的,该条款不产生效力。”

四、犹豫期

也叫冷静期,是指在投保人、被保险人签收保险单后一定时间内,对所购买的保险不满意,可以无条件要求退保。

它的产生,是为了防止客户因一时冲动而做出购买保险的决定,因此对于客户来说它无疑起到了缓冲器的作用。需要注意的是,与观察期一样,犹豫期并不是依据法律的直接规定,而是需要依据保险合同的约定来确定。据了解,众多保险公司在保险合同中都有犹豫期的规定,一般犹豫期为十天,在这十天内投保人随时可以反悔撤销保险合同,保费也将无条件地退还给投保人。犹豫期是投保人不可忽视的权利。

根据保险合同,如果投保人在犹豫期内退保,保险公司应退还投保人缴纳的所有保费,并不得收取其他任何费用。但如在投保时,由于被保险人自身的原因已在保险公司进行了免费的体检,则要扣除相应的体检费;实际操作中也有很多公司是不予收取的;对于投资连结类产品,若在犹豫期内,因独立账户资产价值发生变化,则保险公司只能扣减投保人资产价值减少的部分以及变现资产的费用,而不得扣减销售保单所发生的佣金和管理费。

在这里要明确的是,根据保险法的规定,投保人在任何时候都可以要求解除保险合同,只不过如果超过了犹豫期再退保,投保人就不能要求全额退回已缴纳的保费,只能部分退回即保险公司将代理人的佣金和管理费等费用扣除后,把剩下的现金价值退还给投保人。但现金价值和缴纳的总保费相差悬殊,通常一旦超过犹豫期后,因投保初期投保人交费少,保单成本摊销大,越早解约,保单的现金价值相对于所缴保费的比例越低,此时投保人的损失也就越大。

因此投保人必须充分利用犹豫期,冷静考虑自己投保的险种、期限和保障功能是否符合自己的需求。如有不满意处,应在犹豫期限内通过保险代理人或者直接与保险公司协商、进行变更或要求无条件退保,以免造成不必要的损失。

投保人和被保险人在购买保险时,应注意以下几点:

1、必须认真阅读保险合同条款,看保险合同中有无犹豫期的约定,如果有则可放心购买,充分利用‘犹豫期’的有关规定,在犹豫期内可以仔细研读保险合同内容,冷静考虑所购买的保险险种、期限、交费形式,产品组合是否合适自己,对自己不了解、不理解或不完全理解的内容,可及时向代理人或保险公司咨询,如发现不妥之处,应尽快在‘犹豫期’内与保险公司协商进行变更或退保;

2、收到保险单后,一定要亲自填写保单回执,因为保险公司对犹豫期的认定,是以回执日期为起始日进行计算的;

3、万一要退保,投保人无需任何理由,但必须以书面形式向保险公司提出申请,口头请求无效,并且请注意时间期限。

五、宽限期

宽限期是指在分期缴纳保险费的保险合同中,在首次缴付保险费以后,如果投保人在各分期到期没有缴费,保险公司将给予投保人60天的宽限期限,投保人只要在宽限期内缴纳了保险费,保险合同就继续有效。

根据《保险法》第五十八条的规定:“合同约定分期支付保险费,投保人支付首期保险费后,除合同另有约定外,投保人超过规定的期限六十日未支付当期保险费的,合同效力中止,或者由保险人按照合同约定的条件减少保险金额。”

如果被保险人在宽限期内没来得及缴费就发生了保险事故,保险公司仍要对此负保险责任,但在给付保险金时应扣除当期应缴纳的保险费。规定宽限期的目的是对保单所有人非故意的拖欠保险费提供一些保护,此外也给经济陷入困境的保单所有人提供一个较为宽裕的筹款时间。

例:2002年3月20日,李先生投保了一家寿险公司的终身寿险,保额10万元,年缴保费2000多元。2003年3月18日,李先生缴纳了新一年的保费。到2004年3月25日,李先生不幸遭遇车祸身亡。此时,李先生的保险已经到期5天了,但李先生还没有缴纳最近一期的保费。李先生的妻子认为,在这种情况下,保险公司可能不会给予理赔。但她还是抱着试试看的态度找到了保险公司,没想到,保险公司很痛快地通过了李先生妻子的理赔申请。

保险公司之所以做出给李先生理赔的决定,是根据保险条款中宽限期的规定。这家保险公司的条款中规定,如果客户没有及时缴纳保费,在保险费到期日的次日起60日内,保险公司仍然承担保险责任。因此,保险公司在扣除欠缴的当期保费及应补利息后,向李先生的妻子给付了身故保险金。

以上的几个关键期,有的是在任何一个人身保险中都是存在的,比如保险空白期、保险责任期;

有的是在特定的人身保险中存在,比如观察期、犹豫期;

有的则是在履行保险合同的过程中可能存在的比如宽限期。

观察期、犹豫期一般是依据保险合同的约定而产生,宽限期除合同另有约定外,根据保险法的直接规定而产生。宽限期给与未及时续保的投保人以特殊保护,但这种保护也是有限的,投保人不能对人身保险合同一签了之,应对人身保险合同的续费问题加以足够重视。最为有效的方法就是挑选良好的保险代理人希望每一个消费者能够深入了解和运用这些关键期,因为这些关键期是投保人和保险公司在享受权利、承担责任上的风水岭。投保人稍有偏差就可能得不偿失,失去投保的意义。这里是对于普遍情况的一个综述,遇到具体的不同的个案时请咨询专业的保险代理人,以及法律顾问。

推荐阅读:人身损害赔偿项目 人身损害赔偿标准

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 超声影像组学在乳腺癌诊断中的应用研究 在线思维导图免费制作,点击“编辑”按钮,可对 超声影像组学在乳腺癌诊断中的应用研究 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5b1fbecb46a08562018b57bc72f74924

上海工商

上海工商