民间抵押房产借贷合法吗思维导图

在去进行抵押贷款的时候,并不是所有的贷款银行都会选择通过的,有的信誉不好的,银行也是不会同意的,那么民间抵押房产借贷合法吗?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 民间抵押房产借贷合法吗 在线思维导图免费制作,点击“编辑”按钮,可对 民间抵押房产借贷合法吗 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6551df28137c003250e86c78e9feac9d

思维导图大纲

民间抵押房产借贷合法吗思维导图模板大纲

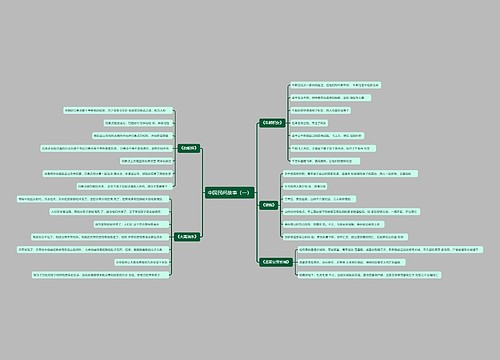

一、民间抵押房产借贷合法吗

(一)评估风险。

随着经济的发展,当前可充当抵押物的资产越来越多,并且行业跨度大,因此,对于抵押物的评估,各家银行纷纷借助于评估机构。但在利益的驱使下,有的评估机构不惜出具虚假评估报告。借款人申请贷款时,评估费用由借款人支付,评估机构可能故意抬高房产的评估价格,让借款能够申请更多的贷款;当银行拍卖用来抵押的房产时,评估机构又会故意降低房产的评估价格。

(二)租赁权对抗风险。

一是抵押物难以处置。按照“买卖不破租赁”的原则,如果“先租后抵”,借款人即使不能按期还贷,由于租赁仍然有效,信用社也很难处理抵押房产。

二是租金收入难以获得。借款人与银行签订借款合同前,如果与抵押房产承租人签订时间较长的租赁协议,并且要求承租人一次性付清租赁费;或者借款人以明显低于市场价格的租金将房屋出租给关系人,信用社即使获得了产权也将很难获得租金收入用于还贷。

(三)登记风险。

一是虚假登记,抵押贷款至有权部门进行登记是保证贷款合同生效和优先受偿的必要条件,但当前却存在重复登记,以及登记部门的个别人员出具虚假登记证明的问题,造成贷款出现纠纷时,信用社无法对抗第三人,权益得不到保护。

二是“一物多押”的风险。我国《民法典》规定:“财产抵押后,该财产的价值大于所担保债权的余额部分,可以再次抵押,但不得超出其余额部分。”借款人将房产抵押给多个银行后,一旦破产倒闭,抵押房产将很难处置变现。

(四)优先受偿风险。

我国《民法典》规定抵押贷款按规定至有权部门进行抵押登记后,可以优先受偿。但这也存在例外情况,一是建设工程价款优先权。最高人民法院“法释〔2002〕16号,明确指出依照《中华人民共和国民法典》的规定,认定建筑工程的承包人的优先受偿权优于抵押权和其他债权。二是税收优先权。《税收征收管理办法》45条第1款规定:第“税务机关征税款,税收优先于无担保债权,法律另有规定的除外。”该规定表明,只要纳税人欠缴税款的行为发生在纳税人以其财产设定担保之前,即纳税人欠缴税款在先,以其财产设定担保在后,税收就优先于担保物权这种私权力。

(五)抵押物价值风险。

由于市场经济的发展,商品价格波动频繁,特别是近年来房产价格急剧上升,而目前楼市又不景气,因此房产价值较难以把握,存在较大的市场风险。当前美国的次贷危机就是一个很好的例证。

(六)变现风险。

一是变现成本大。抵押物的处置大抵要经过起诉、评估、拍卖等几个环节,每一个环节的费用都要信用社先行垫付,加之本金、利息,往往存在资不抵债的问题。

二是变现能力难度大,尤其是以乡镇房产为抵押物的,由于受乡情、亲情等观念的限制,当抵押物拍卖时,常出现想买却不敢买的局面。

三是执行难。由于一些贷款人诚信观念和法律意识淡薄,当其经营出现风险时,则开始偷偷低价变卖抵押房产,而一些人由于贪图便宜,便私下签订买卖协议后便实际占有,这种情况虽然不受法律保护,但信用社起诉申请执行时却效果不大,往往发生赢了官司输了钱的情况。

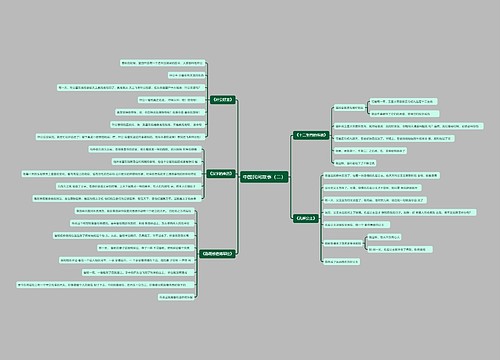

二、民间借贷的最高利息是多少

“利息”是债务人向债权人支付的货币报酬,民法典规定的利息是贷款人给予借款人的一种物质鼓励。“利率”是在一定时期内贷款人付给借款人的利息数与借款数的比例。利息=本金×天数×利率。我国法律规定,民间借贷的利率可以适当高于银行的利率,但最高不得超过银行同类贷款利率的四倍。

虽然法律上有借贷利率最高不得超过银行同类贷款利率的4倍以及利息不得计入本金计算复利的规定,在实际操作中,民间借贷支付的利息往往高出这4 倍的限定,尤其在贷款难的情况下,有些个人和中小企业由于对资金的需要使其同意支付高额利息来获得贷款。在这里要提醒出借人注意,即便借款人同意,法律也不保护违反法律规定的利益。如果情节严重,还可能转化为刑事犯罪。因此,民间借贷最高利息就是银行同类贷款利率的4倍。

三、民间车辆质押合同

(甲方)贷款方(质押权人)

(乙方)借款方(质押人)

为维护甲乙双方利益,本着诚实信用,互惠互利原则,经协商一致,根据《民法典》等法律、法规,立此合同,具体内容如下:

(一)第一条

乙方将自己名下的汽车,牌照号为: ,发动机号为: ,大架号为: ,向甲方作质押。(约定该车辆于乙方收到甲方借款时,交由甲方占有)

乙方应提供汽车相关文件 已提供文件打“√”

1、机动车登记证书

2、行驶证正副本原件

3、身份证原件

4、身份证复印件

5、车钥匙( )把

6、保险

7、车船使用税

8、购车发票

9、附加费原件(完税证)

汽车内一切其它物品乙方已清理干净,质押车辆内乙方未清理物品,一律视作乙方放弃。

汽车外观状况

其它

第二条 甲乙双方自愿共同认定该车价值: 元。质押汽车已行驶里程数为: .

第三条 乙方向甲方借款(人民币) 元,大写: .

第四条 借款用途: .

第五条 借款利息、费用:借款壹拾日期利息 %;叁拾日(月)利息 %;综合费用 .借款同时缴清首期(月)利息、综合费用。

第六条 借款期限:自 年 月 日起至 年 月 日止。

第七条 汽车质押提前还款约定:拾天期者当日还款按 %收取利息,即 元,次日者按 %收取利息,即元。二日以上者按100%收取利息;叁拾日(月)者,三天以内按 %收取利息,即 元,十五天以内按 %收取利息,即 元,十五日以上者按100%收取利息。

第八条 还款方式:乙方先将借款本金、利息、综合费用一次性交给甲方或将现金打进甲方帐户(卡上),再提车验车。

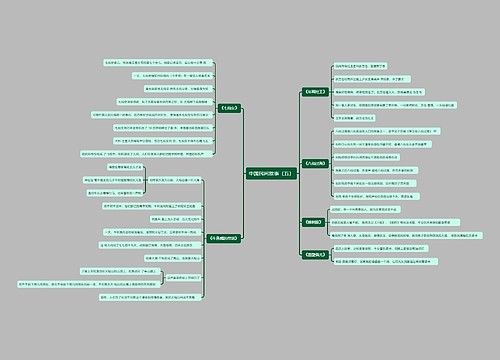

(二)第九条 保证条款:

1、乙方到期不能偿还甲方的借款,甲方有权对质押物进行处理,乙方到期如数偿还了甲方的借款利息、综合费用时,甲方将质押物退还给乙方。

2、乙方必须按照借款合同的规定使用借款,不得挪作他用,不得用于非法活动。

3、乙方必须按照合同规定的期限偿还乙方的借款本金、利息及综合费用。

4、乙方违约,甲方变卖汽车所得价款超过双方认定价值部分归甲方所有;不足认定价值乙方须向甲方补齐至足以清偿借款本息及综合费用。

(三)第十条违约责任:

1、乙方未按本合同规定的时间偿还本息和综合费用、不办理续期手续、不交纳续期利息和综合费用,则甲方有权处理质押车辆,按双方签约时共同认定的价值出售汽车。若甲方暂未出售汽车,甲方享有质押车辆的使用权、收益权。

2、甲方在车辆质押期间,可以按每日10公里的车程行驶车辆以维护车辆或移库。在每日10公里行程范围内汽车轻微刮蹭,甲方除负责恢复外,不负责其它赔偿;质押车辆在质押期间出现交通事故,由保险公司及责任人赔偿,且乙方有责任以车主身份负责处理事故,甲方不负责其它任何赔偿。

3、甲方在质押期间遗失车辆有关文件,由甲方支付费用,乙方配合补办相关手续,甲方不负担乙方误工等其它损失。

4、甲方在质押期间车辆被盗、烧毁、意外损坏,由保险公司赔偿,甲方不负责任何赔偿;没有保险的车辆,甲乙双方各承担一半的损失(按双方认定价值)

第十一条 争议的解决方式:甲乙双方在履行本合同发生的争议,由双方协商解决。协商不成的可以向人民法院起诉。

甲方(质押权人) 乙方(质押人)

年 月 日

引用法条

[1]《中华人民共和国民法典》 第一条

[2]《中华人民共和国民法典》 第二条

[3]《中华人民共和国民法典》 第三条

[4]《中华人民共和国民法典》 第四条

[5]《中华人民共和国民法典》 第五条

[6]《中华人民共和国民法典》 第六条

[7]《中华人民共和国民法典》 第七条

[8]《中华人民共和国民法典》 第八条

[9]《中华人民共和国民法典》 第九条

[10]《中华人民共和国民法典》

[11]《中华人民共和国民法典》

[12]《中华人民共和国税收征收管理法》 第四十五条

相关思维导图模板

树图思维导图提供 PRAGMATICS 在线思维导图免费制作,点击“编辑”按钮,可对 PRAGMATICS 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c88b9d082a71ef59715fa269758e09b

树图思维导图提供 民间乐器 在线思维导图免费制作,点击“编辑”按钮,可对 民间乐器 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4d9b1015bb911c24b6adee3c627bd570

上海工商

上海工商