债务重组利得是否要交税,债务重组的原则有哪些思维导图

债务重组利得是需要交税的。债务重组的原则有基本原则,权人入账价值的确认原则,债务人重组差额的确认原则,关税费的确认原则和及到补价时的处理原则。

树图思维导图提供 债务重组利得是否要交税,债务重组的原则有哪些 在线思维导图免费制作,点击“编辑”按钮,可对 债务重组利得是否要交税,债务重组的原则有哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:084e0331040da19e31ce0b7566215693

思维导图大纲

债务重组利得是否要交税,债务重组的原则有哪些思维导图模板大纲

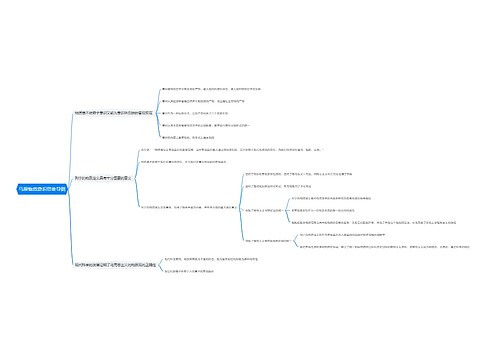

一、债务重组利得是否要交税

二、债务重组的原则有哪些

债务重组的原则有:

1.基本原则。债务重组日,债权人、债务人均不得确认债务重组收益(如有收益也只能计资本公积),但确认重组损失。

2.权人入账价值的确认原则。

(1)对于实际收到或将会收到的货币性资产。

(2)对于非货币性资产。

3.债务人重组差额的确认原则。用于偿债的资产的账面价值小于应付账款等之间的差额,计入资本公积;用于偿债的资产的账面价值大于应付款款之间的差额,确认为债务重组损失,计入营业外支出。

4.关税费的确认原则。在债务重组中发生的有关税费,对于债权人,应计入收到资产的入账价值中;对于债务人,则与用于偿债的资产的账面价值一并计算。

5.及到补价时的处理原则。涉及到补价时,会计处理上可视为两笔业务处理:一是对补价的处理,二是对债权债务的处理。

三、债务重组如何缴税

债务人以非现金资产进行清偿债务的事项,应该属于“债务重组”的范围;

债务人以非现金资产清偿债务,除企业改组或者清算另有规定外,应当分解为按公允价值转让非现金资产,再以与非现金资产公允价值相当的金额偿还债务两项经济业务进行所得税处理,债务人应当确认有关资产的转让所得(或损失);

债务重组业务中债权人对债务人的让步,包括以低于债务计税成本的现金、非现金资产偿还债务等,债务人应当将重组债务的计税成本与支付的现金金额或者非现金资产的公允价值的差额,确认为债务重组所得,计入企业当期的应纳税所得额中。

引用法条

[1]《中华人民共和国企业所得税法实施条例》 第二十五条

相关思维导图模板

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

上海工商

上海工商