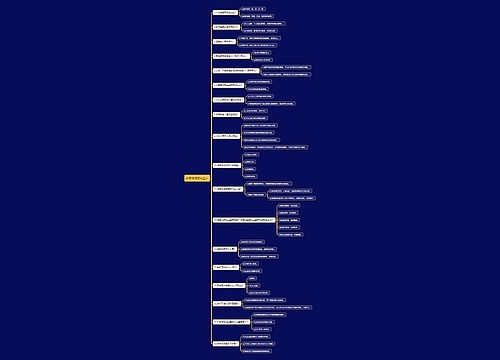

债务重组相关问题整理思维导图

债务重组相关问题整理

树图思维导图提供 债务重组相关问题整理 在线思维导图免费制作,点击“编辑”按钮,可对 债务重组相关问题整理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9d81558cb98f98c057d2343ab7c1a31f

思维导图大纲

债务重组相关问题整理思维导图模板大纲

债务重组,又称债务重整,是指债权人按照其与债务人达成的协议或法院的裁决同意债务人修改债务条件的事项。也就是说,只要修改了原定债务偿还条件的,即债务重组时确定的债务偿还条件不同于原协议的,均作为债务重组。

□◆债务重组方式

1.以非现金(包括库存现金和银行存款,下同)资产清偿全部或部分债务。?

2.修改负债条件清偿全部或部分债务。包括延长还款期限、降低利率、免去应付而未付的利息、减少本金等。?

3.债务人通过发行权益性证券清偿全部或部分债务。但是,以发行权益性证券用于清偿全部或部分债务,在法律上有一定的限制。例如,按照我国《公司法》规定,公司发行新股必须具备一定的条件,只有在满足《公司法》规定的条件后才能发行新股。?

4.以上述三种形式组合的方式清偿全部或部分债务。?

通常情况下,债务人与债权人通过以非现金资产、发行权益性证券、修改负债条件等方式进行债务重组后,债权人对债务人会作出部分让步,以便使债务人重新安排财务资金,或得以清偿债务。因此,如果在债务重组中,债务人以非现金资产或发行权益性证券的公允价值大于债务人应偿还的债务,则债权人没有在债务重组.

□◆上市公司债务重组常用的方式

上市公司的债务重组,应结合公司的具体实际以及债权人和债务本身的特点来进行。债务重组的目的首先承担损失,然后盘活资产。而盘活资产也是债务重组的根本目的。债务重组无论是通过外部重组 还是通过内部重组 ,均必须考虑对上市公司债务结构和经营结构的调整,而且还要充分认识到上市公司债务重组往往是多种债务处置模式的综合使用方能达到目的。

1、债务转移

所谓债务转移是指目标公司将其对债权人的负债转给第三人承担的行为。相对于债权人来讲,就是一种债务转移。该第三方一般是目标公司的关联企业或是有意对目标公司进行资产重组然后入主目标公司的其他企业。对于目标公司的债权人来说,对应地是一种债权转让,一般由第三方出资购买债权,并由第三方承接对目标公司的债权。当然,作为购买债权的对价,第三方可以以现金、实物、有价证券或其他财产权利进行支付,甚至可以以其对外投资形成的股权或者对外债权与购买债权进行置换。

如果第三方购买债权后,其自身对目标公司的债权人享有到期债权,第三方可以向负债企业的债权人主张抵销。根据我国合同法的有关债务转移的规定,债务人转让债务的,应当经债权人同意。而且,与主债务有关的从债务与主债务应一同转让,但该从债务专属于原债务人自身的除外。债务人转移债务后,新债务人可以主张原债务人对债权人的抗辩。

根据我国合同法的有关债权转让的规定,债权人转让权利的,应当通知债务人。否则,该转让对债务人不发生效力。而且,与债权有关的从权利与债权应一同转让,但该从权利专属于债权人自身的除外。债务人接到债权转让通知后,债务人对让与人的抗辩,可以向受让人主张。另外,如果法律、行政法规规定转让债权或者转移债务应当办理批准、登记等手续的,依照其规定。比如,外债的债权转让必须到外汇管理局办理重新登记。又比如,根据对外贸经济合作部、财政部、中国人民银行2001年10月26日发布的《金融资产管理公司吸收外资参与资产重组与处置的暂行规定》的规定,资产管理公司在处置银行不良资产过程中可以向外商转让其拥有的非上市公司的债权,转让前须由有资格的资产评估机构进行评估。

实践中很多债务重组行动,都由债务转移开始,并被经常采用。比如郑百文重组案中一项很重要的内容就是:由三联集团公司以3亿元的价格向信达资产管理公司购买其对郑百文的部分债权约15亿元,并在购买后将该债权全部豁免。再如上市公司济南轻骑的债务重组方案也是通过实施的债务转移方式。我国的四大金融资产管理公司也经常会将不良债权转让,甚至为此举行国际拍卖。很多外国投资者抓住时机,从购买中国的不良债权入手快速进入中国市场。

2、债务抵销

所谓债务抵销是指债权人与目标公司就相互之间的债务,按对等数额使其相互消灭的行为。如果双方的债务数额不相等,对尚未抵销的剩余债务,债务人仍有清偿的义务。根据我国合同法的规定,当事人互负到期债务,该债务的标的物种类、品质相同的,任何一方可以将自己的债务与对方的债务抵销,但依照法律规定或者按照合同性质不得抵销的除外。

当事人主张抵销的,应当通知对方。通知自到达对方时生效。抵销不得附条件或者附期限,是为法定抵销。当事人互负债务,标的物种类、品质不相同的,经双方协商一致,也可以抵销,是为合意抵销。抵销有利于节省清偿债务的费用,并保障债权的及时实现。

在债务重组实践中,债务抵销经常结合债权转让这种重组方式配套运用。比如,a公司为拟进行债务重组的目标公司,b公司为其母公司,c公司对a公司享有1000万到期债权,b公司对c公司又享有800万到期债权。现进行如下操作:

第一步,b公司将其对c公司的800万到期债权等值转让给a公司。经该项转让,a公司享有对c公司800万的到期债权,b公司享有对a公司800万的到期债权,b公司与c公司之间不存在债权债务。

第二步,将c公司对a公司负有的800万到期债务与a公司对c公司负有的1000万到期债务中的相应部分相互抵销。通过债权转让和债务抵销这两种方式对a公司的重组, a公司对c公司的到期债务减少至200万;至于a公司对c公司的800万债务,由于b公司是a公司的母公司,可以得到减缓甚至延期。通过上述操作,减轻了a公司的负债负担,达到了债务重组的目的。

实际上,债权转让与债务抵销结合运用的债务重组方法可以找到明确的法律根据。我国合同法第八十三条的规定,债务人接到债权转让通知时,债务人对让与人享有债权,并且债务人的债权先于转让的债权到期或者同时到期的,债务人可以向受让人主张抵销。

3、多重方式

上市公司的债务重组已经越来越引起目前我国上市公司管理层的高度重视,其在上市公司的运营过程中发挥着重要的作用,选择好恰当的债务重组方式、运用好债务重组也成为在我国目前特殊时期对上市公司改造的有力手段。

□◆关于债务重组问题解答

1、什么是"破产免债"?

破产免债,即将企业欠银行的钱,用政策核销掉。由于目前我国银行与国家的产权关系尚未完全理顺,因而这笔债务实质上仍由国家负担。但这种方法有可能助长一些企业赖帐的心理,因而这一做法在实践中也不具普遍性。

2、什么是"贷款改投资"?

贷款改投资,即将企业债务转变为国家投资,转变为国家的国有资产存量、转变为国家欠银行的钱。但这一做法也有局限性,因为一些企业欠债过多,有政策方面的原因,也有不少企业经营方面的原因,因此,这一方法必须区别企业的具体情况,不能无限度推广。

引用法条

[1]《中华人民共和国公司法》

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 光和影 在线思维导图免费制作,点击“编辑”按钮,可对 光和影 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2f4c9606f70a3f8d98ec4d65695dc3d1

上海工商

上海工商