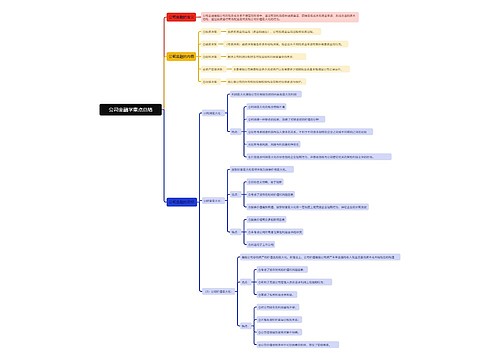

债务重组的方式种类思维导图

债务重组的方式种类

树图思维导图提供 债务重组的方式种类 在线思维导图免费制作,点击“编辑”按钮,可对 债务重组的方式种类 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b4e5206ffb7ef7afc1ea14797503522

思维导图大纲

债务重组的方式种类思维导图模板大纲

债务重组是债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定做出让步的事项。这里强调的是一个实质的让步,包括本金的减免或者是利息的减免,降低债务人的利息率等等。这个和旧准则的规定是有出入的:旧准则一个主要的判断条件是以非货币性资产来清偿债务的问题,没有实质上涉及到债权人让步的问题。

债务重组让步的实质上决定了债务重组的分录处理中必然会存在债务人确认“营业外收入-债务重组利得”和债权人确认“营业外支出-债务重组损失”。

债务重组的方式分为以下几种:

(1)资产清偿债务:包括现金清偿债务和非现金资产清偿债务。以非现金资产清偿债务的需要根据各个不同类型的资产确认处置损益,这点和非货币性资产交换中的损益确认是大体一致的:比如固定资产、无形资产确认营业外收支,金融资产和长期股权投资确认投资收益,投资性房地产和原材料等确认其他业务收入,企业库存商品确认主营业务收入等。

(2)债务转为资本:这种情况实质上是我们一般理解中的债务重组的方式,也是用的比较多的方式,即债权人将债权变为股权,债务人将债务转为资本。

(3)修改其他债务条件:一般情况是减少债务本金、降低利率和免去应付未付的利息等情况.

另外对于附有或有条件的债务重组:对于债权人的而言,以修改其他债务条件进行债务重组,修改后的债务条款中涉及或有应收金额的,不应当确认或有应收金额,不得将其计入重组后债权的账面价值。或有应收金额属于或有资产,或有资产不予确认。只有在或有应收金额实际发生时,才计入当期损益。

对于债务人而言,以修改其他债务条件进行的债务重组修改后的债务条款如涉及或有应付金额,且该或有应付金额符合或有事项中有关预计负债确认条件的。债务人应当将该或有应付金额确认为预计负债。重组债务的账面价值与重组后债务的入账价值和预计负债金额之和的差额作为债务重组利得,计入营业外收入。需要说明的是,在附或有支出的侦务重组方式下债务人应当在每期末,按照或有事项确认和计位要求,确定其最佳估计数,期末所确定的最佳估计数与原预计数的差额,计入当期损益。

另外对于债权人的账务处理中还需要注意一点:债权人在债务重组之前可能对于应收债权提取过坏账损失,那么如果重组后收到的价值小于债权的账面价值的,应该确认债务重组损失;如果重组后的债权公允价值大于重组前的账面价值的,需要确认为债权坏账准备的转回。举例来说:比如重组前应收账款1000万,计提了坏账准备200万,收到偿还的资产公允价值为900万,那么对于高于800万账面价值的部分100万确认为坏账准备的转回;如果收到的资产的公允价值为700万,那么应该继续确认100万的债务重组损失。

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

上海工商

上海工商