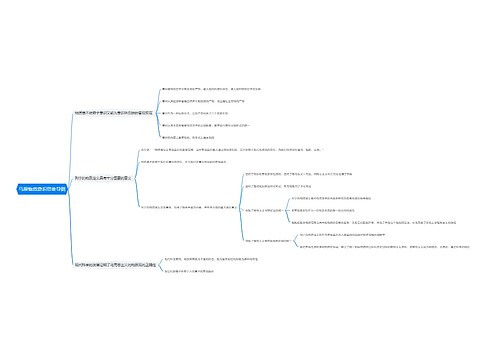

被担保主债权最高限额怎么确定思维导图

一般来说被担保的主债权都是存在着一个最高限额的情况的,但是对于很多人来说都不知道这个相关的概念。所以树图网小编就为大家在网上整理了很多相关的内容。下面就让树图网小编为大家带来被担保主债权最高限额怎么确定的文章。

树图思维导图提供 被担保主债权最高限额怎么确定 在线思维导图免费制作,点击“编辑”按钮,可对 被担保主债权最高限额怎么确定 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e188da3d4a1fab177ef8f730f52ff2fe

思维导图大纲

被担保主债权最高限额怎么确定思维导图模板大纲

一、被担保主债权最高限额怎么确定

被担保债权的数额是指,在抵押合同中应确定被担保主债权的数额。特别是在当事人未约定所担保的范围时往往就根据被担保主债权的数额来界定抵押人的担保范围。因此被担保的主债权的数额在抵押合同中应予以载明。

被担保债权数额的计算:

担保法第二十一条 保证担保的范围包括主债权及利息、违约金、损害赔偿金和实现债权的费用。保证合同另有约定的,按照约定。当事人对保证担保的范围没有约定或者约定不明确的,保证人应当对全部债务承担责任。

二、担保方式

方式介绍

1.根据法律规定,担保有五种方式,即保证、抵押、质押、留置、定金。

2.需要注意的是:

2.1当事人在为合法的债权提供担保时,只能提供以上这五种担保,而不能创设新的担保形式。

2.2五种担保形式所产生的法律效果有以下区别:

2.2.1保证产生的权利为债权,不具有优先受偿性;

2.2.2定金产生的权利也是债权,同样不具有优先受偿性;

2.2.3抵押、留置、质押取得的是担保物权,对担保物及其变现所得的价款具有优先受偿的权利。

担保方式

担保方式指的就是担保法规定的用担保权责实现的方式,包括抵押、质押、保证、留置和定金五种方式,尤其是保证属于的就是人保了,我们经常所说的信用保证指的就是属于物保性质。

担保行为的使用范围的问题,在权责担保法律的关系中,其他的不当得利之债、可以为之设立担保的民商活动很丰富。无论是担保法,还是担保法司法解释,都对担保进行全面的了解。

在担保的业务实践过程中,担保公司也在努力的探索,原担保方式的基础上建立担保风范,规范了法律风险,推动了担保业务的顺利开展。

作为一个担保公司应该如何快速的提升风险管理能力,我们认为练好内功是关键,担保公司首先要处理的就是如何提升自己的管理风险的能力,在以下的几个方面来大大的下力气,通过练就内功,完成我们风险管理体系的建设。

首先就要形成完善的内控机制以及业务制衡的机制,担保公司应该建立制衡的内控体系,通过集体的智慧来防止风险,担保公司的前中后的阶段可以设置三个部分,担保业务作为开拓部门,担保的部门需要进行明确职责分工,互相制衡。

建立科学的风险评估体系,风险评估体系的建立对担保公司来说非常重要,对担保风险进行评价,减少人为的误差,担保公司根据参考对客户端评价,结合客户的特色来进行全面的评价。

三、担保注意事项

不要人情担保。在订立担保合同时,担保人碍于情面,对被担保人缺乏应有的资信调查,盲目签订担保合同,

不要行政命令担保(或称领导干预担保)。这种担保违背自愿原则,在是否设立担保、采用何种形式担保、担保多大范围的债务这些问题上不是由当事人商定,而是在领导干部用行政命令或出面干预的情况下设定的,容易产生纠纷。

不要贿赂担保。这种担保往往通过贿赂钱财或礼物来达到设立担保合同的目的,如李某在某地办了一个建材厂,急需流动资金。李某找到某局领导:“我们厂急需10万元资金,贷款机构方面的工作我已经做好了,就缺担保人,事成后再给你1万元。”该领导便以该局名义予以担保,后李某的建材厂因产品质量问题关门停产,李某逃之夭夭,该局因此遭受损失,该领导也受到查处。

不要无知担保。有些人对被担保人的主体资格不做审查,对担保范围、责任期限、责任方式也没明确约定,便盲目在担保合同上盖章,还说什么“反正自己贷款自己还,我只不过盖个章办个手续而已”,等到出了问题,才如梦方醒。

不要无效担保。我国《担保法》规定,具有代为清偿债务能力的法人、其他组织或者公民才有资格做担保人,国家机关、学校、幼儿园、医院等不能作为担保人。如果由这些单位法人、社会团体法人作担保,会因不合主体资格而导致担保合同无效,这点在订立担保合同时应多加注意。

引用法条

[1]《中华人民共和国担保法》

上海工商

上海工商