返还重疾险是什么意思思维导图

返还重疾险就是你在购买了重疾险之后,如果在保险合同到期的时候,没有进行过理赔的,就可以将该保险的购买费用退还给你,是较为打动人的。那么今天就跟树图网小编一起来看看返还重疾险是什么意思以及相关问题的解答是怎样的吧!

树图思维导图提供 返还重疾险是什么意思 在线思维导图免费制作,点击“编辑”按钮,可对 返还重疾险是什么意思 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f7aa0acdd8b7d843220e180d550c7cb0

思维导图大纲

返还重疾险是什么意思思维导图模板大纲

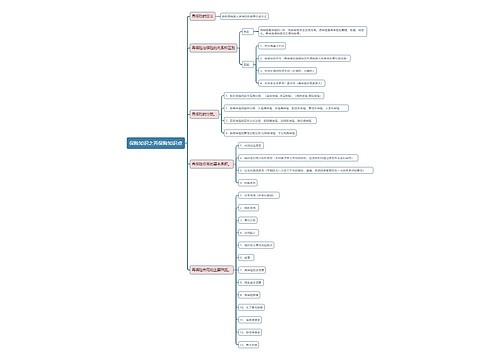

一、返还重疾险是什么意思

返还型重疾险就是储蓄型重疾险,是需要固定缴费满一定年数,中间不能断,不然退保损失很大。费用较高,交满之后就可以不再续保,参保人可以到指定保险期限一直享受保障。返还型重大疾病险和消费型重大疾病险在缴费方式,保险期限,适合的人群的方面都有很大不同。

二、基本简介是怎样

返还型重疾险是需要固定缴费满一定年数,中间不能断,不然退保损失很大。费用较高,交满之后就可以不再续保,参保人可以到指定保险期限一直享受保障。

三、相关区别是什么

返还型重大疾病险和消费型重大疾病险在缴费方式,保险期限,适合的人群的方面都有很大不同。简单概括来说,储蓄型重疾险是需要固定缴费满一定年数,中间不能断,不然退保损失很大。费用较高,交满之后就可以不再续保,参保人可以到指定保险期限一直享受保障。也能看出,这需要投保人在缴纳保费这几年,经济情况要很好,不至于中断保险,还有就是比较适合年龄大的人群。

而消费型重疾险与储蓄型重大疾病险则有很大异处。消费型的不需要每年固定缴费,因为一般是按照一年期而按年投保,并且随着年龄的增大风险增大,保费会呈递增的趋势,但是总体来说保费要比储蓄型的低很多。投保灵活,完全可以中断几年之后再投保,不会给投保人造成经济负担。而关于续保问题,它很有可能在参保人到了一定年龄就不能再续保了,所以说还是比较适合年轻的人群。

有的人把储蓄型重疾险比作“买房”,即便是要按揭付款很多年,可是交完这些余款房子就是自己的了,余生都有保障。同时把消费型重疾险比作“租房”,廉价,灵活,比较适合年轻人,没有太大经济压力。没必要评价好与不好,选择适合自己的,经济能力负担之内的,才是最好的。所以如果是40岁以下的年轻群体,可以选择消费型重疾险,如果是超过了40岁或者45岁,那么就有必要投保储蓄型重疾险。

对于20岁到30岁投保人而言,消费型保险更划算。储蓄型重大疾病险和消费型重大疾病险价格相差非常大。以一份保障额度为30万元的重疾险为例,储蓄型保险组合每年保费为3803元,而消费型保险组合每年保费刚过1000元。每年保费相差近3倍。对年纪尚轻、事业处于成长期,消费开支较大的人群,应该可适当加大消费型重大疾病的比例。

而对于35岁至45岁阶段的投保人,储蓄型重疾险更划算。若不计算通胀因素,想获得20年以上的保障,消费型重疾险所缴纳的保费要比储蓄型贵两倍以上。尤其过了40岁以后,身体素质开始下降,消费型重大疾病险的保费开始大幅提升,而储蓄型重大疾病险的保费提高比例几乎不动。消费型重大疾病险在保费方面相对于储蓄型重大疾病险已经不占很大优势。

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

上海工商

上海工商