医疗意外保险赔偿多少思维导图

医疗意外指医疗机构在对患者诊疗护理过程中,不是出于故意或过失,而是由于受医学科学水平所限,病人在诊疗护理过程中由于病情特殊或体质特殊等不能抗拒或不能预见的原因导致病人出现难以预料和防范的不良后果的情况。那么,医疗意外保险赔偿多少?下面就让我们跟随树图网小编一起来了解一下吧。

树图思维导图提供 医疗意外保险赔偿多少 在线思维导图免费制作,点击“编辑”按钮,可对 医疗意外保险赔偿多少 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0ef9c1a169e9b4fd41f565467e12bde7

思维导图大纲

医疗意外保险赔偿多少思维导图模板大纲

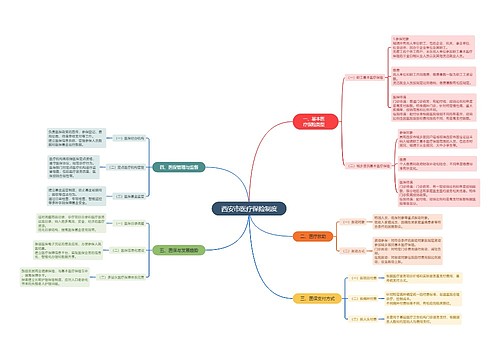

一、医疗意外保险赔偿多少

需要看你交的费用是多少,根据不同的标准,不同的险种其赔付也不相同。

所发生的医疗费用由个人垫付,意外伤害诊治结束后向保险公司申请理赔;商业保险公司收到保险金给付申请书及相关证明资料后,对理赔资料进行审核,确定保险责任。符合理赔条件的,商业保险公司在收到理赔材料规定日期内理赔,并及时给付划入款项所有人账户;不属于保险责任的,在规定日期内发出拒绝给付保险金通知书,履行告知义务。

1、发生意外伤害或住院后应及时拨打保险公司的客户服务电话,了解需要准备的单证,以便保险公司快速理赔,需在3日内向保险公司报案。

2、被保险人因意外伤害办理理赔时所须手续(住院医疗保险需在保险公司规定的认可的二级(含二级)以上医院住院就诊):

(1)医学诊断证明

(2)有关部门出具的意外伤害事故证明

(3)医疗费原始收据及处方

(4)本人身份证或户籍证明复印件。

3、保险公司在所有单证齐全的情况下,在7日内会作出结案通知,被保险人或受益人接到通知后,可凭本人身份证和户籍证明到保险公司领取赔款。

二、人身意外伤害保险的特点

1、短期性:意外伤害保险是短期险;通常以一年期为多,也有几个月或更短的。如各种旅客意外伤害保险,保险期限为一次旅程;出差人员的平安保险,保险期限为一个周期;游泳者平安保险期限更短,其保险期限只有一个场次。

2、灵活性:人身意外伤害保险中,很多是经当事人双方签订协议书,保险金额亦是经双方协商议定的(不超过最高限额),保险责任范围也相对灵活。投保手续也十分简便,当场付费签名即生效,无需被保险人参加体检,只要有付费能力,一般的人均可参加。

3、保费低廉:一般不具备储蓄功能,在保险期终止后,即使没有发生保险事故,保险公司也不退还保险费。所以一般保费较低,保障较高。

三、医疗损害责任有哪些类型

根据《民法典》第一千二百一十八条规定,患者在诊疗活动中受到损害,医疗机构或者其医务人员有过错的,由医疗机构承担赔偿责任。

1、完全责任:就是医疗事故损害后果完全由医疗过失行为造成。

2、主要责任:就是医疗事故损害后果主要由医疗过失行为造成,其他因素起次要作用。

3、次要责任:就是医疗事故损害后果主要由其他因素造成,医疗过失行为起次要作用。

4、轻微责任:就是医疗事故损害后果绝大部分由其他因素造成,医疗过失行为起轻微作用。

引用法条

[1]《中华人民共和国民法典》 第一千两百一十八条

上海工商

上海工商