债权债务管理办法都有哪些思维导图

在公司的生产经营过程中,会产生债权债务问题,而且会随着公司的发展而长期存在。对于公司而言,加强债务债权的管理是至关重要的。作为公司的资金管理运作重要部分,它直接影响着公司的发展。关于债权债务管理办法都有哪些呢?接下来跟树图网小编一起学习一下吧。

树图思维导图提供 债权债务管理办法都有哪些 在线思维导图免费制作,点击“编辑”按钮,可对 债权债务管理办法都有哪些 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0e13adc514fa3c7f5d0b5b9a990c511c

思维导图大纲

债权债务管理办法都有哪些思维导图模板大纲

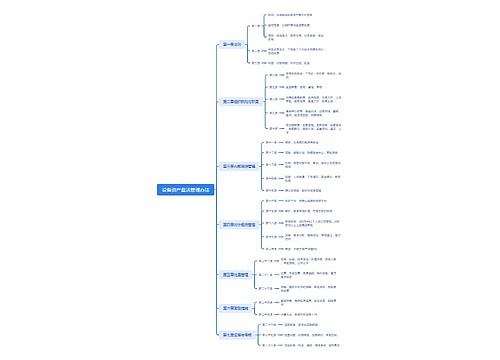

一、加强债权债务管理的重要性

今天伴随着经济全球化和市场经济的快速发展,能源、原材料等价格的急速上涨,企业的利润空间越来越小。而通过加强债权债务管理,挖掘企业资金,提高资金的使用效益来保障企业发展是一个重要手段。因此,加强债权债务管理对于企业具有非常重要的意义。

在社会分工越来越细化的当今社会,企业的债权债务将始终存在于企业的发展过程中,企业应当把债权债务管理当作一项长期任务抓好,以便从长远角度促使企业营运资金结构向合理化方面发展,从而不断提高企业的财务管理水平,增强企业在市场经济中的竞争能力。

二、债权债务管理办法都有哪些

1、应收及预付款,是公司发生产品销售,劳务供应等经济活动,以及公司因为将要发生外购材料、商品和接受劳务等经济业务,而预付供货单位和提供劳务单位的款项,根据有关资料按购买单位或供货单位设置明细科目。

2、其他应收款是类似备用金、租金、各种赔款、罚款以及向职工垫付的各种应收及暂付款项。其他应收款,按经济业务各项类别或个人设置明细科目。为了落实责任,便于款项的催收,在供货单位或经济事项后加注经办人。

3、应付及预收款项是公司在生产经营活动中发生材料商品采购以及劳务等经济业务,是在产品交货、工程完工验收、劳务提供之前,预先按一定比例或合同收取部分或全部款项,该款项按供应单位或客户名称设置明细科目。

4、其他应付款是公司应付、暂收其他单位和个人的款项,该款项应按事项类别和单位或个人设置明细科目。

在进行应收及预付款项的会计核算和管理中应做到以下几点:

(1)按实际发生额进帐。

(2)及时清算、催收各种款项。

(3)定期(按月或季)与应收及预付款项单位(债务人)进行核对,发生差错应及时查明原因,进行帐务处理,年终应填制对帐单,由债务人书面确认。

(4)已确认无法收回的款项根据坏帐确认的条件转作坏帐损失。坏帐的确认条件:

债务人死亡,既没遗产可供清偿,又无义务承担人;

因债务人破产,依照民事诉讼法,清偿后确实无法收回的;

债务人逾期未履行偿债义务,已超过三年仍不能收回的,由董事会或董事授权报经税务等有关部门审批。

三、管理公司债权债务的方法

要做好债权债务的管理工作,首先应对公司的债权债务进行登记造册,无论大小,概莫能外。

债务到期前,应根据债务标的大小、标的物的具体情况,做好履行前的准备工作。信守承诺,认真履行合同。杜绝无端产生违约责任的情况,而加大履行债务的负担,同时可以避免法律纠纷的产生。

债权到期后,往往基于往来业务单位的长期合作关系,或者考虑不想因过分追债而失去客户资源,只能电话或者上门找债务人友好协商催促对方履行债务。但对方以种种理由就是不付款,眼看将要过两年诉讼时效,此时,应书面(特快专递或传真等)去函明确催告对方履行债务,当然可以同时通过电话给对方解释系“例行公事”而已。这样一来,债权的诉讼时效就会因催告而中断,重新开始计算两年诉讼时效,因此,可以切实保障债权在法律上胜诉的权利。

对于已不打算继续合作或者已没有继续合同基础的业务往来单位,如发生到期债权久催而对方总是不履行义务的情况,应及时聘请律师,通过诉讼解决。否则,一旦债务人丧失履行债务的能力或者已做好了充分的逃避债务履行的准备后,届时,合同将变成了一纸空文。

相关思维导图模板

树图思维导图提供 设备资产盘活管理办法 在线思维导图免费制作,点击“编辑”按钮,可对 设备资产盘活管理办法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4b96a699a13267b6a09a1e53d016d099

树图思维导图提供 最高人民检察院检察理论研究课题管理办法 在线思维导图免费制作,点击“编辑”按钮,可对 最高人民检察院检察理论研究课题管理办法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5aa279a5fc68d41fb008a386f139f110

上海工商

上海工商