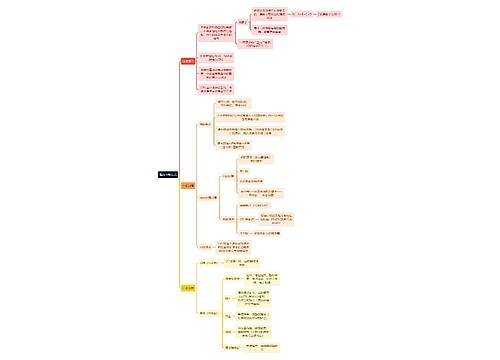

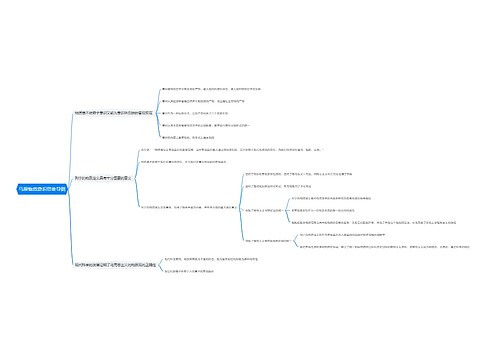

论破产清算中的税收优先权思维导图

「摘要」破产清算中的税收优先权是指在债务人破产还债的情况下,国家作为税收债权的债权人享有就债务人的财产优先于其他债权人受偿的权利。本文结合理论和实践,探讨了税收优先权的范围和法律地位及其与其他优先权的关系。最后结合我国法律中存在的问题,具体分析了税收优先权与担保物权的关系问题。

树图思维导图提供 论破产清算中的税收优先权 在线思维导图免费制作,点击“编辑”按钮,可对 论破产清算中的税收优先权 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f00a1655d93ec15d43e48e224c2dc1b3

思维导图大纲

论破产清算中的税收优先权思维导图模板大纲

「关键词」破产清算;税收;优先权「正文」

破产清算是指在债务人全部财产不足以清偿其债务,或无力清偿其到期债务的情况下,依法就债务人的全部财产对债权人进行公平清偿的一种司法偿债程序。这种偿债程序的基本目的是强制地将债务人的财产加以变卖并在债权人之间实现公平分配。一般而言,在债务人破产清算的场合,债务人所欠债务多种多样,其中也会涉及到税收债务。由于税收债务的债权人是国家,为了保护国家利益,传统的破产法理论及制度一般赋予税收债权以优先权,即当税收债权与其他债权并存时,国家作为税收债权的债权人享有就债务人的财产优先于其他债权人受偿的权利。在我国,现行破产法及税收征管法也有类似规定。但由于理论上的一些误区及法律规定的不明确与不完善,税收优先权的实现存在许多实践上的障碍。本文拟就其中一些问题进行粗浅探讨。

一、破产清算中税收优先权的范围

税收优先权是以存在税收债权为基础的。在破产清算中,国家税收债权可能包括两部分:一是破产宣告前形成的税收债权,一是破产宣告后形成的税收债权。破产宣告前,债务人并未真正进入破产程序,税收债权的产生依据主要是债务人的生产经营活动,其纳税主体是债务人;破产宣告后,债务人进入破产程序,税收债权产生的依据主要是清算组变卖债务人的财产及维持债务人必要的产品销售等经营性活动,其纳税主体是清算组。

笔者认为,对上述不同阶段的税款本金及其滞纳金和罚款是否享有优先权应具体问题具体分析。首先,在破产宣告前的税款本金是基于破产宣告前的经营行为而形成的,属于破产债权,为保护国家利益,应享有优先权;其次,在破产宣告前形成的滞纳金和罚款,为了避免把对债务人的处罚转嫁到全体债权人的身上,不应享有优先权。不过,同样为了维护国家利益,可以把税收滞纳金和罚款作为劣后债权,在破产清偿顺序上劣后于普通债权,当破产债务人财产清偿完普通破产债权等前顺位债权后,有剩余财产情况下可参与破产财产的分配;第三,在破产宣告后形成的税收债权具有特殊性,它是破产费用,不在税收优先权的范围。因为,在债务人进入破产程序后,无论是税收本金还是滞纳金和罚款,都是清算组在破产财产的管理、变价和分配中产生的,是清算组合法或违法行为的结果,而清算组的行为是为破产程序的进行而实施的,且是为了全体债权人的共同利益,因此其支出的费用应当视为破产费用或共益费用[3].按照民事诉讼法关于民事执行费用的承担规则和民法关于共益费用优先受偿的规则,这些费用应当从破产财产中优先拨付[4].因此,在破产清算中,享有税收优先权的税收债权仅指在破产宣告前形成的税款本金。

二、破产清算中税收优先权的法律地位

从理论上看,主张税收债权享有优先权不外以下原因:(一)税收是国家维护公共利益的重要物质基础,具有强烈的公益性,而且,就税收与其它私债权的关系而言,一般私债权的维持与正常实现以及担保制度的建立及维持、运行皆有赖于以税收为主要支撑的国家司法制度的建立及司法权力的运用。在此意义上,税收实际上是提供了实现其它私债权的共益费用。(二)税收债权的法定性所引发的实现上的困难。税收债权是依法产生的,不体现当事人双方的意愿,也不伴有对价给付和双方的互相制约手段。对征税方来说,既没有权利选择财力雄厚的纳税人,也没有权利确定相应的担保措施;对纳税方来说,只有依法纳税的义务而不能获得任何的补偿,因此,税收在实现的可能性上存在困难。(三)现实需求。赋予税收优先权可以从制度上给税收债权增加保障,巩固国家的财政基础[7].但是,主张税收债权享有绝对优先权未免过甚。因为,在破产清算中,除税收债权、普通民事债权外,还存在劳动债权[8]、有担保债权等其他特殊债权。对这些特殊债权进行特殊保护也是破产法追求效率与公平的价值体现。因此,主张税收债权享有相对优先权而不是绝对优先权反而有积极的现实意义,它不仅可以顾及税收债权的特殊性,也可以顾及劳动债权、有担保债权等特殊债权的特殊性。在此意义上,我国破产法将税收债权列为一般债权但又将其在清偿顺序上优先于一般破产债权的做法是可取的。

不过,在许多发达国家,例如美国、德国、澳大利亚等国,税收优先权理论遭遇挑战;破产实践中,税收债权也从优先权中取消而改为一般破产债权。其理由是,税收债权往往数额较大,一旦列为优先权将使得其他破产债权人难以得到清偿和分配,故从保护一般债权人利益看,应将之列为一般破产债权。正如澳大利亚关于废除税收优先权的哈默报告(Harmer Report)中所指出的,将税收作为优先权是出于对公共利益的考虑以保证政府特派员能够以有效手段收取税收,并不使国库的收入受到严重威胁。然而,没有任何迹象表明对税收优先权的废除会影响国库的收入。相反,却有许多债权人被迫放弃他们合理正当的请求权,以便使政府特派员能够得到优先清偿[9].但由于中国国情特殊,在新破产法的起草中,对税收债权的优先清偿顺序依然保留。

三、破产清算中的税收优先权与其他优先权

在上述三类一般优先权中,破产费用是为债权人的共同利益而于破产程序中所支付的各种费用。一般情况下,没有破产费用,就没有破产程序的进行,也就谈不上作为破产债权的税收债权的清偿。劳动债权主要是破产债务人所欠职工工资和劳动保险费用等,相对于税收债权来说,保障劳动债权的优先实现尤为重要,它不仅关系到劳动者的切身利益,也是文明社会中国家和政府义不容辞的责任。因此,理论上,破产费用优先权和劳动债权优先权均应优先于税收优先权。具体到破产法实践中,对破产费用,各国破产法均规定享有绝对优先权,破产财产只有在已经拨付或预先提留破产费用后有剩余时,才能按照破产分配的顺位予以分配;对劳动债权,传统破产法也多规定为第一顺位优先权,在破产财产优先支付破产费用后首先用以支付劳动债权,不足支付时,按比例清偿。(不过,在许多发达国家,例如德国、奥地利、澳大利亚等国,已将劳动债权中的职工工资从优先权中取消,而改由社会保障体系承担[10].)在我国,现行《破产法》第37条和《民事诉讼法》第204条均规定,破产财产在优先拨付清算费用后,按下列顺序清偿:(一)职工工资和劳动保险费用;(二)所欠税款;(三)清偿债务。新破产法起草中,将此规定作了保留。可见,实践上,破产费用优先权和劳动债权优先权也是优先于税收债权优先权的。

四、我国破产清算中的税收优先权与有担保债权

虽然世界各国的破产实践一般都规定有担保债权优先于税收债权,但我国的情况却有不同。根据《民事诉讼法》和《破产法》的规定,税收优先权落后于担保债权,只能在扣除有担保债权之后的破产财产中实现;《税收征管法》(第45条)对税收优先权的规定并不是绝对落后于担保债权而是附有条件:欠税发生在设立担保债权之前的,税收债权优先;欠税发生在设立担保债权之后的,担保债权优先。也就是说,我国破产法和税收征管法对税收优先权与担保债权的规定存在矛盾和冲突。

理论上,我国破产法和税收征管法的矛盾与冲突主要是源于两者的理念不同。破产法的理念是公平保护债权人的利益,追求社会效率和公平,维护市场经济优胜劣汰的竞争机制;税收征管法的理念是保护国家税收,防止国家税收的流失。在各自的领域内,两者并行不悖,但在破产清算中,两者的协调发生问题。如果是在计划体制下,《税收征管法》如此强调保护国家税收并无不妥;但在市场经济体制下,如此以损及担保制度的代价保护国家税收却是不足取的。原因已如前述。

实践上,也许有人认为,《税收征管法》第45条的规定只是针对债务人欠税后与一般债权人串通设置担保而后申请破产以逃避税收的特殊情形[13],并不影响实际设立在欠税之前的担保,因此既能保护国家税收,也没有实质损及担保制度。但笔者认为,对欠税之后恶意设立的担保,税收优先权本身不仅无法约束,反而会对正常交易中设立的担保产生破坏作用。况且,要防止恶意担保对税收的冲击,破产法中的无效制度或撤销权制度可以起到很好的弥补作用;同时,现行的税收保全制度和强制执行制度也是一个不错的选择,甚至可以考虑建立税收担保制度。因此,利用《税收征管法》第45条的规定来更好地保护税收的理由是站不住脚的。相反,却造成了立法的矛盾与冲突,也给司法造成混乱与障碍。更重要的,过分强调对税收的保护必然损害和动摇担保制度,最终损害和动摇市场机制。

「注释」

[2] 参考刘正林论文《企业破产中若干涉税法律问题探讨》,载http://www. cftl.cn. [3] 所谓共益费用,是指在破产程序开始后,为全体债权人的共同利益而负担的支出。按一般法律原则,应当由破产企业财产随时支付。

[4] 覃有土主编《商法学》,中国政法大学出版社,2002年9月修订版,第186页[5] 在日本破产法中财团债权即指共益债权,[6] 李永军著《破产法律制度》,中国法制出版社2000年版,第176页。

[7] 参考张伟、杨文风论文《税收优先权问题研究》,载《财税法论丛》(第1卷),第139页。

[8] 所谓劳动债权是指基于破产宣告前的劳动关系而发生的债权,包括破产债务人所欠职工工资和劳动保险费用,以及因企业破产解除劳动合同依法应支付职工的补偿金等[9] 转引自齐树洁主编《破产法研究》,厦门大学出版社2004年5月第1版,第395-396页。

[10] 转引自齐树洁主编《破产法研究》,厦门大学出版社2004年5月第1版,第395页。

[11] 别除权是大陆法系的概念,是指债权人可以不依破产清算程序而就属于破产者的特定财产个别优先受偿的权利。英美法系无“别除权”概念,但有相类似的规定,即“有担保债权”。

[12] 汤维见著:《优胜劣汰的法律机制——破产法要义》,贵州人民出版社1995年版,第196页。

[13] 参考刘正林论文《企业破产中若干涉税法律问题探讨》,载http://www. cftl.cn. [14] (日)伊藤真著《破产法》,刘荣军等译,中国社会科学出版社1995年版,第123页。

[15] 参见肖厚国、孙鹏著《担保法律制度研究》,法律出版社1998年版,第199页。

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 服装概论面向岗位 在线思维导图免费制作,点击“编辑”按钮,可对 服装概论面向岗位 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a6572a359960d97cd7b598ce530c1620

上海工商

上海工商