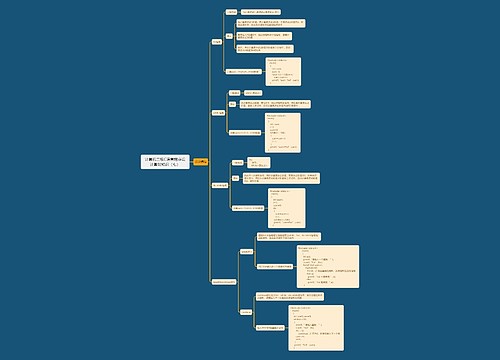

破产程序债权申报注意事项思维导图

公司在进行破产程序过程当中,是需要根据企业破产的资产情况来进行处理,并且在进行申请过程当中也要了解一些注意事项,接下来树图网小编为大家整理关于破产程序债权申报注意事项问题的解答,带着问题我们一起往下看。

树图思维导图提供 破产程序债权申报注意事项 在线思维导图免费制作,点击“编辑”按钮,可对 破产程序债权申报注意事项 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:14c139d7c7e94c6be9ff01f82b536b13

思维导图大纲

破产程序债权申报注意事项思维导图模板大纲

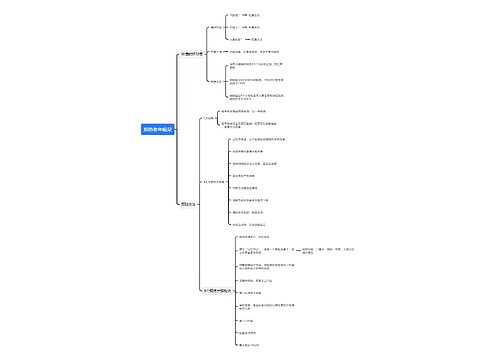

一、破产程序债权申报注意事项

企业破产后破产债权人需要向申报债权,以便确认自己的债权债务关系,和债权数额。从法律上讲所谓的债权申报是指破产案件受理后,债权人依法定程序主张并证明其债权,以便参加破产程序的法律行为。

人民法院在登记申报的债权时,应当记明债权人名称、住所、开户银行、申报债权数额、申报债权的证据、财产担保情况、申报时间、联系方式以及其他必要的情况。已经成立清算组的,由清算组进行上述债权登记工作。

资深律师一对一倾情致电,帮您快速高效解决问题!5-15分钟快速反应,不限次修改,针对性答疑,专业客服全程跟进。

如果债权人未依照破产法规定申报债权的,不得参加破产程序行使权利。债权人虽未在法定期间申报债权,但有民事诉讼法第七十六条规定情形的,在破产财产分配前可向清算组申报债权。清算组负责审查其申报的债权,并由人民法院审查确定。债权人会议对人民法院同意该债权人参加破产财产分配有异议的,可以向人民法院申请复议。

二、破产债权申报的范围一般规定

可申报的债权要满足以下几点要求:

须为以财产给付为内容的请求权。给付标的为劳务或者不作为的请求权。不能申报,但是,因它们的不履行或者不适当履行而产生的赔偿请求权,为可以申报的债权。

须为以债务人财产为受偿基础的请求权。此处的债务人财产是指受破产程序拘束的财产。故信托财产或者根据法律规定不受破产程序拘束的财产,不是此处所称的债务人财产;以这些财产为受偿基础的请求权,不得申报。至于请求权所指向的财产是债务人的一般财产还是特定财产,不影响申报的资格。因此,有财产担保的债权和无财产担保的债权均在申报之列。

须为法院受理破产申请前成立的对债务人享有的债权。至于债权的到期时间,不影响申报资格;根据破产法的规定,未到期的债权,在破产案件受理时视为已到期。

三、破产债权申报的范围特别情形

职工债权。债务人所欠职工的工资和医疗、伤残补助、抚恤费用,所欠的应当划人职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金,为我国破产法上的职工债权。职工不必申报,由管理人调查后列出清单并予以公示。职工对清单记载有异议的,可以要求管理人更正;管理人不予更正的,职工可以向人民法院提起诉讼。

利息请求权。附利息的债权自破产申请受理时起停止计息。破产申请受理前的利息,随本金一同申报。

待定债权。叉称“或然债权”,是指其效力有待确定的债权,包括附条件、附期限的债权和诉讼、仲裁未决的债权。这些债权可以申报,但必须说明其待定的状况。

连带债权。连带债权人可以由其中一人代表全体连带债权人申报债权,也可以共同申报债权。申报的债权是连带债权的,应当说明。

引用法条

[1]《中华人民共和国民事诉讼法》 第七十六条

上海工商

上海工商