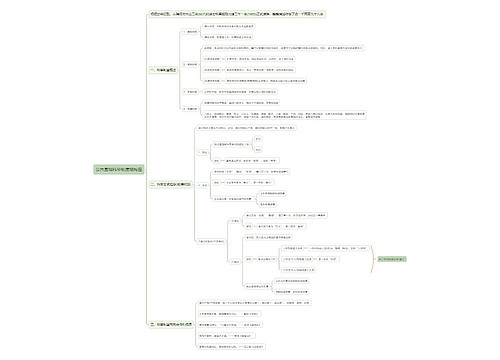

电子商业汇票发展过程中存在哪些风险思维导图

商业汇票是属于票据的一种,因此在进行处理的时候,就是需要根据票据法的法律规定来的,这样才能够确保其电子汇票从而有效的。那么今天就跟树图网小编一起来看看电子商业汇票发展过程中存在哪些风险以及相关问题的解答是怎样的吧!

树图思维导图提供 电子商业汇票发展过程中存在哪些风险 在线思维导图免费制作,点击“编辑”按钮,可对 电子商业汇票发展过程中存在哪些风险 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a976d5a6673124b1dbcfdaed49f6629b

思维导图大纲

电子商业汇票发展过程中存在哪些风险思维导图模板大纲

一、电子商业汇票发展过程中存在哪些风险

电子商业汇票(包括电子银行承兑汇票和电子商业承兑汇票)面临的风险基本上等同于电子商业汇票系统所面临的信息技术的安全风险问题,比如说数据文件丢失、系统运行瘫痪、网络遭遇攻击,各种病毒入侵等。

对电子商业汇票可能遇到的各种安全威胁和风险,首先在软硬件物理环境上,电子商业汇票系统采用高可靠性的网路和计算机设备,数据信息全部采用加密加押,对系统用户进行权限控制,对节点采取签到控制,建立异地灾备系统和病毒防范等防范措施,确保系统运行的安全稳定。同时,商业银行和财务公司在各自的系统建设中也充分考虑了安全因素,制定了行内安全运行措施和应急预案。此外,为保障电子商业汇票系统安全稳定运行,在规章制度方面,中国人民银行已经制定了《电子商业汇票系统运行管理办法》、《电子商业汇票系统证书管理办法》、《电子商业汇票系统危机处置预案》。

二、电子承兑汇票期限是多长?

《支付结算办法》规定商业汇票的最长付款期限不得超过6个月,而《电子商业汇票业务管理办法》将电子承兑汇票的最长付款期限延长到了1年。作此规定主要出于以下几个方面的原因:

(1)畅通企业的融资渠道。6个月的融资期限远远无法满足企业的要求,适当地将其延长有利于企业的发展,增强了企业的融资能力。

(2)提升了金融机构的票据盈利能力。延长付款期限将直接延长融资期限,直接提升了金融机构的票据盈利能力。

(3)活跃票据市场。在商业汇票本身签发量没有大幅提高的情况下,通过延长票据的交易期限,增加票据市场中可交易的票据数量。

(4)推动电子承兑汇票业务发展。将电子承兑汇票最长付款期限延长到1年对企业来说有着更大的吸引力,企业的财务压力也更小,故这个政策对推动电子承兑汇票业务发展有着重要的意义。

三、电子承兑汇票怎么操作?

电子承兑汇票通过电子化的手段完成票据流转,主要的流转节点包括客户、开户行或开户财务公司、人民银行电子商业汇票系统。每一个流转行为一般包括行为申请和行为回复两个动作。行为回复包括签收(同意行为申请)和驳回(拒绝行为申请)两种。系统同时支持申请方发起撤销操作,申请方的撤销操作和接收方的回复操作按照时间优先、先到先得的原则进行处理。

引用法条

[1]《中国人民银行关于印发《支付结算办法》的通知》

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

上海工商

上海工商