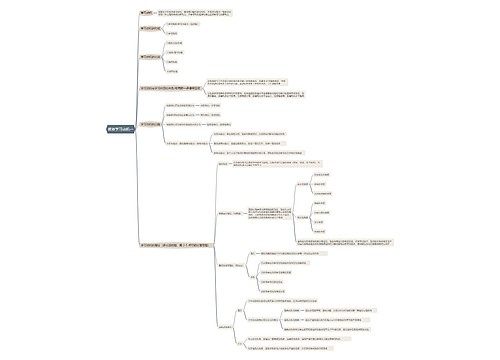

电子支付指引(征求意见稿)思维导图

思维导图高清图")

第一章 总则

树图思维导图提供 电子支付指引(征求意见稿) 在线思维导图免费制作,点击“编辑”按钮,可对 电子支付指引(征求意见稿) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f4fc60249c669d5d0ced4e1d2537f92

思维导图大纲

电子支付指引(征求意见稿)思维导图模板大纲

第一条 为规范和引导电子支付业务的健康发展,保障电子支付业务中当事人的合法权益,防范电子支付业务风险,确保银行和客户资金的安全,根据《中华人民共和国电子签名法》、《支付结算办法》等法规制度,制定本指引。

第二条 在中华人民共和国境内的电子支付活动,适用本指引。本指引所称电子支付是指单位、个人(以下简称客户)通过电子终端,直接或间接向银行业金融机构(以下简称银行)发出支付指令,实现货币支付与资金转移。

电子支付的业务类型按电子支付指令发起方式分为网上支付、电话支付、移动支付、销售点终端交易、自动柜员机交易和其他电子支付。

第三条 银行和客户的电子支付行为应当遵守国家有关法律、行政法规的规定,不得损害他人和社会公共利益。

第四条 电子支付指令与纸质支付凭证可以相互转换,两者具有同等效力。

第五条 客户办理电子支付业务应在银行开立银行账户(以下简称账户),账户的开立和使用应符合《人民币银行结算账户管理办法》、《境内外汇账户管理规定》等规定。

第六条 本指引下列用语的含义为:

(一)“发起行”,是指发起电子支付指令的客户的开户银行;(二)“接收行”,是指电子支付指令接收人的开户银行。接收人未在银行开立账户的,指电子支付指令确定的资金汇入银行;(三)“转发人”,是指发起行和接收行以外,有资格从事接收、传送电子支付指令或有关电子支付数据交换的机构;(四)“电子终端”,是指客户可用以发起电子支付指令的计算机、电话、销售点终端、自动柜员机和其他电子设备;(五)“电子支付指令”,是指客户通过电子终端发出的,要求其开户银行无条件支付可确定金额的货币给确定接收人的命令。

第二章 电子支付业务的申请

第七条 银行应根据审慎性原则,确定办理电子支付业务客户的条件。

第七条 办理电子支付业务的银行应公开披露以下信息:

(一)银行名称、营业地址及联系方式;(二)所提供的电子支付业务种类和收费标准等;(三)客户办理电子支付业务的条件;(四)明示电子支付交易可能产生的风险,提醒客户妥善保管电子支付交易存取工具(如卡、密码、密钥、电子签名制作数据等)的警示性信息;(五)争议及差错处理办法。

第九条 银行应认真审核客户申请办理电子支付业务的基本资料,并以书面或电子方式与客户签订协议。

银行应按会计档案的管理要求妥善保存客户的申请资料,保存期限至该客户撤销电子支付业务后5年。

第十条 银行为客户办理电子支付业务,应根据客户性质、电子支付业务类型、支付金额等,与客户约定适当的安全认证方式,如密码、密钥、数字证书、电子签名等。

安全认证方式的约定和使用应遵循《中华人民共和国电子签名法》、《商用密码管理条例》等法律法规的规定。

第十一条 银行要求客户提供有关资料信息时,应告知客户所提供信息的使用目的和范围、安全保护措施、以及客户未提供或未真实提供相关资料信息的后果。

第十二条 申请办理电子支付业务的客户应在其按规定开立的账户中,指定办理电子支付业务的账户。该账户也可用于办理其他支付结算业务。

客户未指定的账户不得办理电子支付业务。

第十三条 客户与银行签订的电子支付协议应包括以下内容:

(一)客户指定办理电子支付业务的账户名称和账号;(二)客户应保证办理电子支付业务账户的支付能力;(三) 双方约定的电子支付业务类型、交易规则、安全认证方式等; (四)银行对客户提供的申请资料和其他信息的保密义务;(五)银行根据客户要求提供交易记录的时间和方式;(六)争议及差错处理和损害赔偿责任;(七)双方的其他权利和义务。

第十四条 有以下情形之一的,客户应及时向银行提出电子或书面申请:

(一)终止电子支付协议的;(二)客户基本资料发生变更的;(三)约定的安全认证方式需要变更的;(四)客户与银行约定的其他情形。

第十五条 客户利用电子支付方式从事违反国家法律法规活动的,银行应按照有权部门的规定停止为其办理电子支付业务。

第三章 电子支付指令的发起和接收

第十六条 客户应按照其与发起行或转发人的协议规定,发起电子支付指令。

第十七条 电子支付指令的发起行或转发人应建立必要的安全程序,对客户身份和电子支付指令进行确认,并形成日志文件等记录,按会计档案的管理要求进行保存,保存期限至该客户撤销电子支付业务后5年。

第十八条 发起行或转发人应采取有效措施,保证客户发出电子支付指令前能够对指令的准确性和完整性进行充分确认。

第十九条 发起行或转发人应确保正确执行客户的电子支付指令,对电子支付指令进行确认后,应能够向客户提供纸质或电子交易回单供客户索取。

发起行或转发人对客户的电子支付指令执行后,客户不得申请变更或撤销电子支付指令。

第二十条 转发人、发起行、接收行应确保电子支付指令传递的可跟踪稽核和不可篡改。

第二十一条 转发人、发起行、接收行之间应按照协议规定及时发送、转发、接收和执行电子支付指令,并回复确认。

第二十二条 电子支付指令需转换为纸质支付凭证的,其纸质支付凭证必须记载以下事项,具体格式由银行确定:

(一) 发起行(或转发人)名称和签章;(二)付款人名称、账号;(三)接收行名称;(四)收款人名称、账号;(五)大写金额和小写金额;(六)发起日期和交易序列号。

第四章 安全控制

第二十三条 银行和转发人开展电子支付业务采用的信息安全标准、技术标准、业务标准等应当符合有关规定。

第二十四条 银行和转发人应针对与电子支付业务活动相关的风险,建立有效的管理制度。

第二十五条 银行应针对不同客户,在电子支付业务类型、单笔支付金额和每日累计支付金额等方面做出合理限制。

银行通过英特网提供网上支付业务,单位客户与个人客户之间的支付,其单笔金额不得超过5万元。

第二十六条 银行和转发人应确保电子支付业务处理系统的安全性、交易数据的不可抵赖性、数据存储的真实性、客户身份的唯一性,并妥善管理在电子支付业务处理系统中使用的密码、密钥等安全认证数据。

第二十七条 银行和转发人使用客户资料、交易记录等,不得超出法律许可和客户授权的范围。

银行、转发人应依法对客户的资料信息、交易记录等保密。除国家法律、行政法规另有规定外,银行、转发人有权拒绝除客户本人以外的任何单位或个人的查询。

第二十八条 银行应与客户约定,及时或定期向客户提供交易记录、资金余额和账户状态等信息。

第二十九条 银行和转发人应采取适当措施保护电子支付交易数据的完整性和可靠性:

(一)应制定相应的风险控制策略,防止电子支付业务处理系统发生有意或无意的危害数据完整性和可靠性的变化;应制定应急计划和业务连续性计划;(二)电子支付交易与数据记录程序的设计应保证发生擅自变更时能被有效侦测;(三)电子支付交易数据在传送、处理、存储、使用和修改过程中应能有效防止被篡改;任何对电子支付交易数据的篡改都应能通过交易处理、监测和数据记录功能被侦测;(四)已完成的电子支付交易数据应按会计档案要求妥善保存,保存期限为5年,并方便调阅。

第三十条 银行和转发人应采取适当措施为电子支付交易数据保密:

(一)对电子支付交易数据的访问应经合理授权和确认;(二)电子支付交易数据须以安全方式保存,并防止其在公共、私人或内部网络上传输时被擅自查看或非法截取;(三)当第三方通过外部关系获取电子支付交易数据时,必须符合银行关于数据使用和保护的标准与控制制度;(四)对电子支付交易数据的访问均须登记,并确保该登记不被篡改。

第三十一条 银行和转发人应确保对电子支付业务处理系统的操作人员、管理人员以及系统服务商有合理的授权控制:

(一)确保进入电子支付业务账户或敏感系统所需的安全认证数据免遭篡改和破坏。任何此类篡改都应是可侦测的,而且审计监督应能恰当地反映出这些篡改的企图;(二)对安全认证数据进行的任何查询、添加、删除或更改都应得到适当授权。

第三十二条 银行和转发人应采取有效措施保证电子支付业务处理系统中的职责分离:

(一)电子支付业务处理系统应经过测试,以确保职责分离;(二)应在开发和管理经营电子支付业务处理系统的人员之间维持分离状态;(三)交易程序和内控制度的设计应能确保任何单个的雇员和外部服务供应商都无法独立完成一项交易。

第三十三条 银行可以根据有关规定将其部分电子支付业务外包给合法的专业化服务机构。

银行应与开展电子支付业务相关的专业化服务机构签订协议,并确立一套综合性、持续性的程序,以管理其外包关系。

第三十四条 银行和转发人采用数字证书或电子签名方式进行客户身份认证和交易授权的,应当由合法的第三方认证机构提供认证服务,以保证电子支付交易认证的公正性。

第三方认证机构应当依照《中华人民共和国电子签名法》第二十八条规定承担相应责任。

第三十五条 境内发生的人民币电子支付交易信息处理及资金清算应在境内完成。

第三十六条 银行和转发人应具备有效的业务容量、业务连续性以及应急计划。

第三十七条 银行的电子支付业务处理系统应保证对电子支付交易信息进行完整的记录和按有关法律法规进行披露。

第三十八条 银行和转发人应建立电子支付业务运作重大事项报告制度,及时向监管当局报告电子支付业务经营过程中发生的危及安全的事项。

第五章 差错与责任

第三十九条 电子支付业务的差错处理应遵守据实、准确和及时的原则。

第四十条 银行和转发人应指定相应部门和业务人员负责电子支付业务的差错处理工作,并明确权限和职责。

第四十一条 银行和转发人应妥善保管电子支付业务的交易记录,对电子支付业务的差错应详细备案登记,记录内容应包括差错时间、差错记录与处理部门及人员姓名、客户资料、差错影响或损失、差错原因、处理结果等。

第四十二条 由于银行和转发人保管使用不当,造成客户资料信息泄露、破坏,导致客户资金受到损害,银行和转发人应负相应责任。

第四十三条 转发人或银行因自身系统、内控制度或按协议为其提供服务的第三方服务机构的原因造成电子支付指令无法按约定时间传递、传递不完整或被篡改的,应承担相应责任。

因第三方服务机构造成损失的,转发人或银行可根据与第三方服务机构的协议进行追偿。

第四十四条 接收行由于自身系统或内控制度等原因对电子支付指令未执行、未适当执行或迟延执行,致使客户款项无法按协议约定处理时间准确入账的,应承担相应责任。

第四十五条 非资金所有人盗取他人存取工具发出电子支付指令,并且其身份认证和交易授权通过了发起行或转发人的安全程序,发起行或转发人对该指令进行处理所产生的后果不承担责任,但应积极配合客户查找原因,尽量减少客户的损失。但下列情形除外:

(一)使用数字证书和电子签名等作为安全认证方式的;(二) 因转发人或银行原因造成客户安全认证数据被盗的。

第四十六条 使用数字证书和电子签名等方式确定客户身份和交易授权的,非资金所有人盗取他人存取工具发出电子支付指令,并且其身份认证和交易授权通过了发起行或转发人的安全程序,如果该数字证书由合法的第三方认证服务机构提供,且第三方认证服务机构不能证明自己无过错的,应承担相应责任。

第四十七条 客户的有关电子支付业务资料、存取工具被盗或遗失,应按约定方式和程序及时通知转发人和银行。

由于客户未妥善保管电子支付交易存取工具,且未及时采取补救措施造成资金损失的,如转发人或银行在电子支付交易办理过程中无过错的,对此资金损失不承担赔偿责任。

第四十八条 客户发现自身未按规定操作,或由于自身其他原因造成电子支付指令未执行、未适当执行、延迟执行的,应在协议约定的时间内按照约定程序和方式通知银行或转发人。银行或转发人不承担责任,但应积极调查并告知客户调查结果。

银行和转发人发现因客户原因造成电子支付指令未执行、未适当执行、延迟执行的,应通知客户改正或配合客户采取补救措施。

第四十九条 客户按规定已变更或撤销指定办理电子支付业务账户的,如银行已确认该账户被变更或撤销后,仍发生电子支付交易并造成资金损失,银行应承担全部责任。

第五十条 因不可抗力造成电子支付指令未执行、未适当执行、延迟执行的,银行和转发人不对客户承担赔偿责任,但应当采取积极措施防止损失扩大。因该差错取得不当得利的,应负有返还义务。

第六章 附则

第五十一条 本指引由中国人民银行会同中国银行业监督管理委员会负责解释和修改。

第五十二条 本指引自发布之日起施行。

中国人民银行

相关思维导图模板

树图思维导图提供 1、体检完成后,回收指引单 在线思维导图免费制作,点击“编辑”按钮,可对 1、体检完成后,回收指引单 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b81adb39f9ac84252ecf410072cd8287

树图思维导图提供 西安市医疗保险制度 在线思维导图免费制作,点击“编辑”按钮,可对 西安市医疗保险制度 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70870bc4cfdd9fd81244e9828585681e

上海工商

上海工商