青海省财政票据管理办法思维导图

青海省财政票据管理办法

树图思维导图提供 青海省财政票据管理办法 在线思维导图免费制作,点击“编辑”按钮,可对 青海省财政票据管理办法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5c841832ff89eb3820ded67c873d88ac

思维导图大纲

青海省财政票据管理办法思维导图模板大纲

第49号

《青海省财政票据管理办法》已经2005年6月22日省人民政府第36次常务会议审议通过,现予公布,自2005年10月1日起施行。

省 长 宋秀岩

二○○五年七月五日

青 海 省 财 政 票 据 管 理 办 法

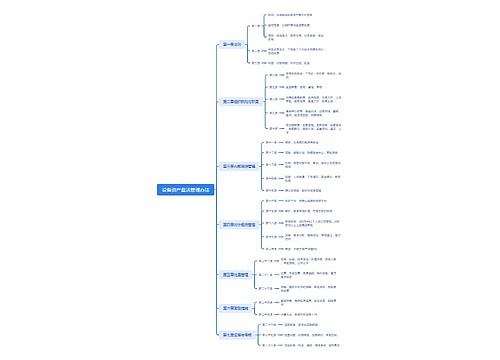

第一章 总则

第一条 为加强行政事业性收费、罚没收入和其他财政性资金的管理,规范财政票据使用和管理行为,维护国家利益,保护公民、法人和其他组织的合法权益,根据国家有关规定,结合本省实际,制定本办法。

第二条 本省行政区域内财政票据的印制、发放、申领、使用、稽核适用本办法。

第三条 本办法所称的财政票据是指由省财政部门统一印制,各级国家机关、事业单位及相关社会团体(以下统称财政票据使用单位),依法向公民、法人和其他组织收取费用、罚没财物或进行内部结算时出具的财务凭证。

财政票据是单位财务收支的法定凭证和会计核算的原始凭证,是财政、审计、价格、监察等部门进行监督检查的重要依据。

第四条 财政票据实行分级管理,谁发放、谁稽核,以票控费和社会监督的原则。

第二章 财政票据的种类和适用范围

第五条 财政票据包括以下种类:

(一)非税收入通用票据;

(二)非税收入专用票据;

(三)罚款没收财物票据;

(四)医疗票据;

(五)内部收款结算票据。

第六条 财政部门是财政票据的主管机关。各级财政部门按照管理权限和职责负责有关财政票据管理工作,建立建全财政票据管理相关制度,落实管理机构、管理人员和管理措施。

财政票据的具体种类、版式、规格、联次、编号、色彩和内容等,由省财政部门按国家有关规定制定。其中非税收入专用票据的版式、内容、使用范围、使用期限等,由省财政部门商省级有关行政主管部门制定。

启用、停用财政票据以及票据的种类、内容等变更时,省财政部门应向社会公告。

第七条 财政票据应具备实用性、防伪性和可监督稽核等功能,可使用分类编码、条型码、萤光防伪等技术。

行政机关、事业单位以及委托收款银行使用计算机、专用收款机出具机打票据的,必须使用经省财政部门认可,具有加密性和监督稽核程序功能的软件。

第八条 非税收入通用票据适用于国家和省人民政府确定的行政事业性收费(基金)行为。非税收入专用票据适用于专业性较强,有行业特殊要求的特定收费(基金)行为。罚款没收财物票据适用于行政机关、司法机关、法律法规授权的组织罚款和没收财物行为。医疗票据适用于政府举办的非营利性医疗机构从事医疗服务的收费行为。

第九条 内部收款结算票据适用于以下范围:

(一)单位财务往来结算和代收代办业务凭证;

(二)经财政部门批准,票据使用单位系统内部非应税的刊物、资料的工本费等。

内部收款结算票据不得用于行政事业收费,不得作为诉讼费或行政处罚收费凭证,不得作为单位经营性收入凭证或替代税务机关税务票据。

第三章 财政票据印制和发放

第十条 财政票据由省财政部门统一印制,票面套印青海省财政票据监制章。任何其他单位和个人不得印制财政票据。

各级财政部门按预算管理级次和管理权限负责本级财政票据的管理、发放工作。

第十一条 财政票据实行计划管理。各级财政部门按预算管理级次和管理权限,根据各单位财政票据使用量逐级申报计划,省财政部门汇总后确定年度的财政票据总量。

有条件的地区和部门应实行“单位开票、银行代收”的收费方式,可推行电子票据等管理方法,降低财政票据的管理和稽核成本。

第十二条 财政票据印刷企业由省财政部门通过招投标方式确定。取得财政票据承印权的企业,应按合同和省财政部门签发的《财政票据准印通知单》规定的内容、数量、时间印制财政票据。

印刷企业应按省财政部门的要求,建立票据印制、保管、运输、残次品处理等管理制度,对财政票据监制章印模的使用和管理实行专人负责制,落实安全管理措施。

第十三条 财政票据实行申领证制度。《财政票据申领证》格式由省财政部门统一制定,各级财政部门按预算管理级次核发。

第十四条 财政票据使用单位持单位介绍信到同级财政部门办理《财政票据申领证》;需申领行政事业收费或罚没财物票据的,还应分别提供下列材料:

(一)省人民政府或省财政、价格部门的行政事业性收费批准文件;

(二)《青海省行政事业收费许可证》副本;

(三)省财政部门的罚没处罚登记凭证。

财政票据使用单位持《财政票据申领证》向同级财政部门申领财政票据。财政部门应在《财政票据申领证》上如实载明领用票据的种类、数量和核销等情况。

第十五条 实行省级垂直管理的部门和按行业管理要求需使用非税收入专用票据的部门,由省级行政主管部门统一向省财政部门申领有关非税收入专用票据,并逐级发放。

省级行政主管部门应按本办法的规定,建立部门或本行业的非税收入专用票据管理和稽核制度,并向省财政部门备案。

第四章 财政票据的使用和核销

第十六条 财政票据使用单位应依法使用票据,不得串用、转借、转让或为他人代开票据。

非税收入通用票据、非税收入专用票据,限用于在《青海省行政事业收费(基金)项目目录》载明或经省人民政府公布的收费项目。

第十七条 财政票据实行凭证申领、分次限量、定期核销制度。

财政票据使用单位应对本单位财政票据的申领、使用和结存情况按月核查,定期报同级财政部门核销,未经核销不得跨年度使用。财政票据遗失的,应书面报告同级财政部门,并登报声明作废。

第十八条 财政部门、财政票据使用单位的票据管理人员工作岗位调整时,必须将经办的财政票据和款项逐笔清点、票款相符,交接清楚。

财政票据使用单位依法合并、分立、撤消,行政事业性收费(基金)项目变更或被取消的,财政票据使用单位应在15日内到财政部门办理《财政票据申领证》的注销和剩余财政票据的核销手续。不得擅自销毁、转让剩余财政票据。

第十九条 财政票据稽核实行“谁发放、谁稽核”的管理责任制,财政票据管理机构应作到以票控费、按期稽核、票款相符。

第二十条 财政票据存根保存期为五年,期满经同级财政部门同意后销毁。因特殊情况需要提前销毁的,须报省财政部门批准后,方可提前销毁。

第五章 监督检查

第二十一条 各级财政、审计、监察部门依照职责对财政票据使用单位票据的使用情况进行监督检查。被检查单位应如实反映情况,提供票据、帐册、有关资料,不得弄虚作假或隐匿不报。

第二十二条 行政机关、司法机关、事业单位使用非财政票据或违反规定使用财政票据收费、罚款的,被收费或被处罚的单位或个人有权拒付。

公民、法人和其他组织有权向财政、监察等部门举报票据违法行为。财政、监察部门应及时查处;查证属实的,财政部门可给予举报人100元以上1000元以下奖励。

财政部门应当逐步建立财政票据管理电子网络,方便公民、法人和其他组织通过计算机网络查阅和监督行政机关、事业单位的行政事业收费情况。

第六章 法律责任

第二十三条 财政票据使用单位违反本办法规定,有下列情形之一的,财政、监察部门应责令其改正,对直接负责的主管人员和其他直接责任人员由其上级机关或监察部门依法给予行政处分;构成犯罪的,依法追究刑事责任:

(一)擅自印制或使用非财政票据收费、罚款的,以及收费、罚款不出具财政票据的;

(二)转借、转让、买卖、涂改、擅自销毁财政票据的;

(三)混用、串用财政票据,坐收坐支的;

(四)不按规定办理财政票据的核销手续,管理不善、丢失、毁损财政票据的;

(五)不接受有关部门监督检查,不如实提供有关材料,弄虚作假的。

第二十四条 财政部门、财政票据管理机构及其工作人员,有下列情形之一的,其上级机关或者监察部门应责令其改正;情节严重的,对直接负责的主管人员和其他直接责任人员依法给予行政处分;构成犯罪的,依法追究刑事责任:

(一)对符合财政票据申领条件的申请不予受理,或不及时发放财政票据,贻误工作的;

(二)不履行财政票据的稽核监督职责、不按规定按时核销财政票据的;

(三)无正当理由不受理公民、法人的举报,不及时查处财政票据违法案件的。

第七章 附则

第二十五条 省民政部门核发的青海省社会团体会费统一收据的管理和使用,参照本办法执行。

第二十六条 本办法自2005年10月1日起施行。

相关思维导图模板

树图思维导图提供 设备资产盘活管理办法 在线思维导图免费制作,点击“编辑”按钮,可对 设备资产盘活管理办法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4b96a699a13267b6a09a1e53d016d099

树图思维导图提供 青海省品牌建设现状分析与建议 在线思维导图免费制作,点击“编辑”按钮,可对 青海省品牌建设现状分析与建议 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0c97b2d46b0e7487a57dd8d53e309ddd

上海工商

上海工商