挂名股东会有哪些法律风险思维导图

挂名股东一般是没有实际出资,也不参与公司管理。挂名股东一般是身份特殊的人员,比如注册会计师、律师等等。挂名股东是需要承担一定法律风险的。那么挂名股东会有哪些法律风险?下面树图网小编为大家介绍下。

树图思维导图提供 挂名股东会有哪些法律风险 在线思维导图免费制作,点击“编辑”按钮,可对 挂名股东会有哪些法律风险 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:dc042b3d18d6ef9f1eda215e63bb3f3f

思维导图大纲

挂名股东会有哪些法律风险思维导图模板大纲

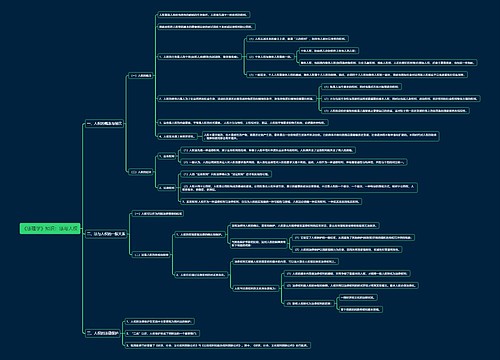

一,挂名股东会有哪些法律风险

由于工商登记具有公示的效力,挂名合伙人或股东虽不享有事务所合伙人或股东的权利,却可能承担事务所合伙人或股东一系列法律责任,造成权利和责任的分离。由于事务所由他人实际控制,挂名合伙人或股东不参与事务所的经营管理,事务所的重大失误、违规执业、偷税漏税、虚假出资等各种情形都可能使挂名合伙人或挂名股东承担倾家荡产、银挡入狱的重大法律风险:

(一)对外承担法律责任的风险

如果事务所与外部单位主体(如企业事业单位或自然人)之间产生法律纠纷,则应当以合伙协议或公司章程及工商登记所记录的合伙人或股东承担责任。即挂名合伙人或挂名股东应承担作为合伙人或股东的法律责任。因为合伙人或股东身份已向社会公示,实际出资人与挂名合伙人或股东之间的私下“借名”行为不能对抗善意第三人。在其承担责任后可向隐名合伙人或隐名股东按有关的“委托持股”协议或合同的约定主张相应的权利。

(二)实际控制人不诚信或违规操作的风险

由于事务所的经营管理完全由实际出资人控制,挂名合伙人或股东不参与事务所的经营管理,不了解和掌握事务所运作过程中具体情况,如果实际控制者不讲诚信、经营管理混乱或违规操作,挂名合伙人或股东可能承担较大法律风险和名誉损害。特别强调的是如果事务所的正常经营在隐名合伙人或隐名股东控制的情况下,隐名合伙人或隐名股东承担的法律责任较小,如果他们在利益的驱动下,置国家法律于不顾,挺而走险,偷税漏税,违法犯罪,不但会给国家经济造成损害,而且还会使挂名合伙人或股东面临更大的法律风险。

(三)执业方面可能带来的法律风险

事务所承担民事责任和行政责任也必然会牵连挂名合伙人或股东,合伙事务所因出具不实报告引起的民事赔偿责任,最终可能由挂名合伙人承担无限连带责任。

挂名合伙人或股东可能因同一行为而必须同时承担多种法律责任。如,事务所出具虚假审计报告的,事务所可能会承担巨额赔偿的民事法律责任与罚款、吊销营业执照的行政处罚,出具虚假审计报告的挂名合伙人或股东可能面临着刑事处罚。即使挂名合伙人或股东不是签署虚假审计报告的责任人,但因其事务所可能面临法律诉讼而会承担事务所对外赔偿的责任。我国《合伙企业法》规定,合伙企业不能清偿到期债务的,合伙人承担无限连带责任。这种无限连带责任可能使事务所挂名合伙人面临倾家荡产的法律风险,甚至终身无法清偿因此应当承担连带债务。

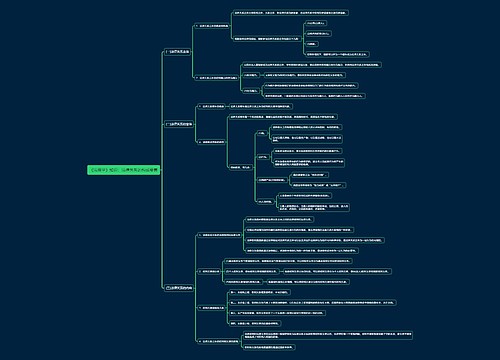

二,挂名合伙人或股东的概念

根据《注册会计师法》和财政部发布的《会计师事务所审批和监督暂行办法》的规定,目前会计师事务所主要有合伙和有限责任两种形式。合伙事务所的发起人为事务所的合伙人,有限责任事务所的出资人为事务所的股东。与此相对应,事务所挂名合伙人(或称借名合伙人、名义合伙人)和挂名股东(或称借名股东、名义股东)是指基于与他人的约定(一般是合伙人或股东,也可能为事务所登记合伙人或股东以外的人),在事务所工商登记和记载材料中的合伙人或股东,虽然具备法律所规定取得合伙人或股东资格的法定形式要件,但其名下的出资全部或部分由他人投入并由他人享受权利,从而缺乏出资实质要件的名义合伙人或名义股东。而与挂名合伙人或挂名股东相对应的是隐名合伙人或隐名股东(实际出资的人通常称为隐名合伙人或隐名股东)。隐名合伙人或隐名股东实际上是借用挂名合伙人或股东的名义出资。

三,挂名合伙人或挂名股东的表现形式

1.事务所设立过程中被借名而挂名的合伙人或股东。根据出资人借名的不同原因,一般分为以下三种形式:一是实际出资人为规避法律,由于自已身份特殊,受到有关法规、政策的限制不宜公开,而借用他人身份设立事务所。如个别国家公务人员为了规避我国《公务员法》关于公务员不得从事或者参与营利性活动,在企业或者其他营利性组织中兼任职务的规定,而借用他人身份设立事务所。二是出资人根本不具备《注册会计师法》和《会计师事务所审批和监督暂行办法》规定的成为合伙人或股东的条件,但却有一定的社会资源或雄厚的资金,而借用他人身份设立事务所。以上两种情况下,实际出资人为事务所隐名合伙人或隐名股东。三是实际出资人希望一人控制事务所,但为满足《注册会计师法》和《会计师事务所审批和监督暂行办法》五名股东或两名合伙人的规定,而借用他人资格设立事务所,从而达到一人控制事务所的目的。

2.事务所经营过程中约定挂名的合伙人或股东。事务所经营过程中,挂名合伙人或股东主要表现在以下两种形式:一是大多数都出现在合伙人退伙或股东股权转让过程中,为规避对股东人数不得少于五名股东或两名合伙人的限制及其他法律规定等不同原因,约定在合伙人退伙或股东转让股权后不履行工商变更登记程序,因而在工商登记材料、合伙协议或股东名册上仍为原合伙人或股东,退伙方或转让方成了事务所挂名合伙人或挂名股东。二是大型事务所实际股东人数超过五十人。为了符合《公司法》第24条“有限责任公司由五十个以下股东出资设立”的规定,其中五十名出资人依法办理工商登记,其他出资人将自己的出资挂在上述出资人名下,成为事务所内部隐名股东。这些出资人虽不具备股东资格的形式要件,不被法律所认可,但却具备了参与事务所治理、收取资本收益等股东资格的实质要件。

相关思维导图模板

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商