损失资产税前扣除注意事项思维导图

损失资产税前扣除既涉及政策层面的规定,也涉及操作层面的运用,处理不当可能会产生涉税风险,纳税人要引起注意。以下就由企业法律顾问网小编为您介绍详情,希望对您有所帮助。

树图思维导图提供 损失资产税前扣除注意事项 在线思维导图免费制作,点击“编辑”按钮,可对 损失资产税前扣除注意事项 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:653342e557c2973b96c3371f1888c11e

思维导图大纲

损失资产税前扣除注意事项思维导图模板大纲

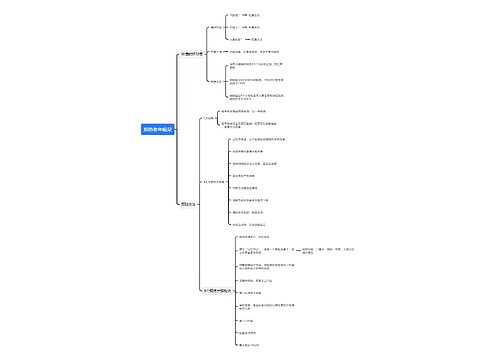

自行申报扣除

资产损失分为实际资产损失与法定资产损失两类。实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除;法定资产损失,应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件,且会计上已作损失处理的年度申报扣除。

也就是说,实际资产损失只有转让了才会发生损失,并在转让年度进行扣除。而法定资产损失必须要提供证明资料,且会计上已做处理才能扣除。要注意,与企业的生产经营无关的资产、违法支出的资产、企业未按独立交易原则向关联企业转让的资产损失,不得税前扣除;房屋(建筑物)固定资产在未足额提取折旧前改扩建发生的资产损失不能直接税前扣除,而是计入改扩建后固定资产计税基础,以计提折旧的方式进行税前扣除。

资产损失税前扣除统一采取申报制。企业发生的资产损失,应按规定程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。申报制下,企业发生的资产损失不需要税务机关的事前审核,但却相应增加了企业的涉税风险,如果多报、错报资产损失导致少缴税款的,可能被定性为偷逃税。为此,企业应当建立健全资产损失内部核销管理制度,及时收集、整理、编制、审核、申报、保存资产损失税前扣除证据材料,方便税务机关检查。

申报扣除方式

企业资产损失申报分为清单申报和专项申报。清单申报项目,可按会计核算科目进行归类、汇总,然后再将汇总清单报送税务机关,有关会计核算资料和纳税资料留存备查。专项申报项目,应逐项(或逐笔)报送申请报告,同时附送会计核算资料及其他相关的纳税资料。

对清单申报方式的资产损失,《企业资产损失税前扣除管理办法》(国家税务总局公告2011年第25号)采取了列举方式,包括:企业在正常经营管理活动中,按照公允价格销售、转让、变卖非货币资产的损失,各项存货发生的正常损耗,固定资产达到或超过使用年限而正常报废清理的损失,生产性生物资产达到或超过使用年限而正常死亡发生的资产损失,按照市场公平交易原则,通过各种交易场所、市场等买卖债券、股票、期货、基金以及金融衍生产品等发生的损失。另外,《国家税务总局关于商业零售企业存货损失税前扣除问题的公告》(国家税务总局公告2014年第3号)规定,商业零售企业存货因零星失窃、报废、废弃、过期、破损、腐败、鼠咬、顾客退换货等正常因素形成的损失,为存货正常损失,将汇总数据以清单的形式进行企业所得税纳税申报,同时出具损失情况分析报告。

对于专项申报方式的资产损失,企业货币类、债权类、非正常损失资产类、非公开市场投资类、存货等非货币性资产非公允价交换类、与免税收入有关等资产损失应以专项申报形式申报扣除。企业无法准确判别是否属于清单申报扣除的资产损失,可以采取专项申报的形式申报扣除。另外,国家税务总局公告2014年第3号明确,存货因风、火、雷、震等自然灾害,仓储、运输失事,重大案件等非正常因素形成的损失,存货单笔(单项)损失超过500万元的,应以专项申报方式进行企业所得税纳税申报。《国家税务总局关于企业因国务院决定事项形成的资产损失税前扣除问题的公告》(国家税务总局公告2014年第18号)明确,企业因国务院决定事项形成的资产损失,不再上报国家税务总局审核,应以专项申报的方式向主管税务机关申报扣除。

这里还要注意汇总纳税企业资产损失扣除的规定,分支机构要双重报送,既要向当地主管税务机关申报,又要向总机构报送。总机构对分支机构上报的资产损失以清单申报形式向当地主管税务机关进行申报。总机构将分支机构资产捆绑打包转让的资产损失,由总机构向当地主管税务机关进行专项申报。例如,某企业总部设在南京,在北京、上海、广州有3个分公司,2014年度广州分公司发生150万元的资产损失。则广州分公司应向广州主管税务机关进行申报,并同时上报总部;总部应以清单申报形式向南京主管税务机关进行申报。

以前年度损失处理

企业有以前年度发生的实际资产损失未能在当年税前扣除的,可以向税务机关说明并进行专项申报扣除。其中,属于实际资产损失,准予追补至该项损失发生年度扣除,其追补确认期限一般不得超过5年。对企业因以前年度实际资产损失未在税前扣除而多缴的企业所得税税款,只能抵扣(可递延)不能退税。如实际资产损失发生年度扣除追补确认的损失后出现亏损的,应先调整资产损失发生年度的亏损额,再按弥补亏损的原则计算以后年度多缴的企业所得税税款,并按多缴企业所得税的办法进行税务处理。属于法定资产损失,应在申报年度扣除,不能追补扣除。因以前年度实际资产损失未在税前扣除而多缴的企业所得税税款,可在追补确认年度企业所得税应纳税款中予以抵扣,不足抵扣的,向以后年度递延抵扣。

资产损失申报表填报

填写《企业所得税年度纳税申报表(A类,2014年版)》中《资产损失税前扣除及纳税调整明细表》和《资产损失(专项申报)税前扣除及纳税调整明细表》时要注意,一是发生即填报。作为纳税调整系列的例外,不论是否存在纳税调整,发生资产损失税前扣除事项(清单申报、专项)列示填报;二是与《投资收益纳税调整明细表》(A105030)、《纳税调整明细表》(A105000)“资产减值准备”行次的关联调整;三是本表及附表的损失以正数填报。

(责任编辑:sarah)

上海工商

上海工商