二手商住房交易要交多少税思维导图

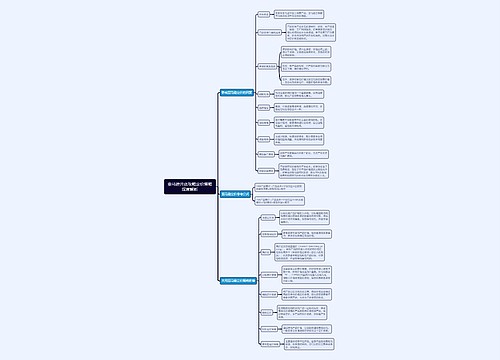

核心内容:同样价格同样年限的二手商住房往往比二手住宅要交更多的税。因为二手商住房即使满五年也没有营业税和个税的减免,另外还要多交一个土地增值税。下面由树图网的小编为您介绍其中的税费计算方法,感谢您的关注。

树图思维导图提供 二手商住房交易要交多少税 在线思维导图免费制作,点击“编辑”按钮,可对 二手商住房交易要交多少税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d05c8d3442c8b46f89a112d65d2284f4

思维导图大纲

二手商住房交易要交多少税思维导图模板大纲

商住房由于不限购不限贷再加上普遍户型较小又可商可住,在2011年限购政策执行之后受到了投资客和没有购房资格的置业者的青睐。近两年商住房不仅在一手房市场上的成交比例呈上升趋势,在二手房市场上也有越来越多的商住房挂牌上市。

刘某于2009年以100万元全款在朝阳区购买了一套面积为90平方米的商业性质房屋,入住时缴纳契税3万元,公共维修基金2万元。2012年将房屋卖出,网签价为135万元,上述房屋原值及相关费用均有合法有效凭据。刘某转让这套房需要缴纳什么税费,分别是多少呢?

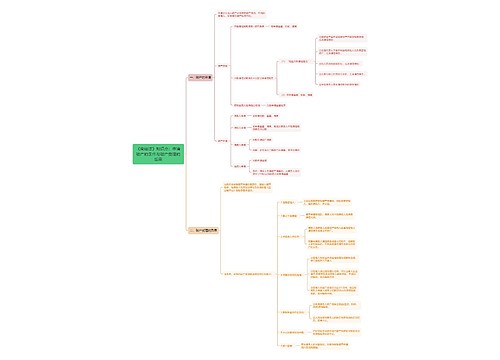

二手商住房交易卖方需要交纳:营业税、个人所得税、土地增值税和印花税。买方需要交纳契税和印花税。

营业税:(网签价-原购房价)×5.6%。

网签价-原购房价=135万-100万=35万。

营业税:35万×5.6%=19600元。

个人所得税:(网签价-原购房价-契税-本次交易营业税)×20%。

(135万-100万-3万-1.96万)×20%=59945。

印花税:135万×万分之五=675元。

述几项税费是二手商住房和住宅都有的。而土地增值税是只有二手商住房才有的,而且计算方式比较复杂。

需缴纳土地增值税:增值额×税率-扣除项目×扣除率。

其中,增值额=转让房地产取得的收入-规定的扣除项目金额。

扣除项目包括:原购房价、原契税、本次交易营业税、每年递增额【原购房金额×年份(5年以上按5年计算)×5%】、本次交易印花税。

以上述案例为例,扣除项目为:原购房价100万+本次营业税19600+原契税3万+本次交易印花税675+每年递增额15万【原购房金额100万×年份3×5%】=1200275。

增值额:转让房地产取得的收入1350000-扣除项目1200275=149725。

适用税率:30%。

故土地增值税为149725×30%-扣除项目金额×0=44918。

因此,本次交易刘某要交营业税19600元、个税59945元、印花税675元、土地增值税44918元,共计125138元。

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

上海工商

上海工商