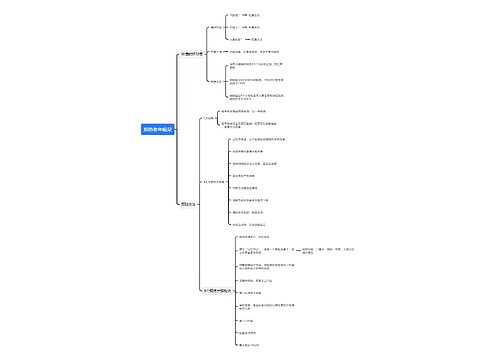

二手房贷款注意事项思维导图

核心内容:办理二手房贷款需要注意哪些内容?下面,树图网房地产小编为您详细介绍有关办理二手房贷款需要注意的事项,希望能够对您有所帮助。

树图思维导图提供 二手房贷款注意事项 在线思维导图免费制作,点击“编辑”按钮,可对 二手房贷款注意事项 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:16df88dee6400bc95549e563a2f5ed88

思维导图大纲

二手房贷款注意事项思维导图模板大纲

二手房贷注意1:收入证明与还款能力

银行在批贷时,会要求借款人提供能证明其还款能力的证明,就是我们常说的收入证明。收入证明一般是借款人所在单位开具的收入状况的证明,如果申请人已婚,一个人的收入证明低于其月供,则可以夫妻双方同时开具收入证明来申请贷款,符合条件后,银行也可以审批。另外,还有家庭的一些其他资产如:大额存款、债券、房产等也可以作为收入证明,银行是一般会作参考的。

二手房贷注意2:申请贷款到放贷周期

购房人申请贷款的过程需要经过很多机构(包括:评估机构、担保机构、银行等)的配合才能完成。通常情况下,银行需要客户选定相应的担保服务机构,通过担保机构的话银行一般从买卖双方办理完过户手续起3-4个工作日将房款给业主。加上之前的的评估和银行审批时间,一般最快的话7个工作日就可以办理完成。在此,王文斌提醒广大借款人,在全过程中一定要配合各个机构,包括个人资料的准备以及面签等需要借款人签字的程序,这样才能保证借款人在最快的时间内办理完全部手续。

二手房贷注意3:还款方式的选择

现在银行的还款方式主要是等额本息、等额本金、双周供及固定利率等。各种还款方式分别针对是不同的客户推出的。例如等额本息适合教师、公务员等收入稳定的工薪阶层;等额本金适合那些前期能够承担较大还款压力的借款人群,如还款方式相对于前者更能节省利息;双周供适合周结工资或者是夫妻双方月中和月底发工资的借款人。王文斌提醒借款人,不要为了节省利息而选择不适合自己的还款方式,此外,借款人在申请贷款时还要结合自身现有还款能力,一般月供不能超过家庭收入的50%为宜。

上海工商

上海工商