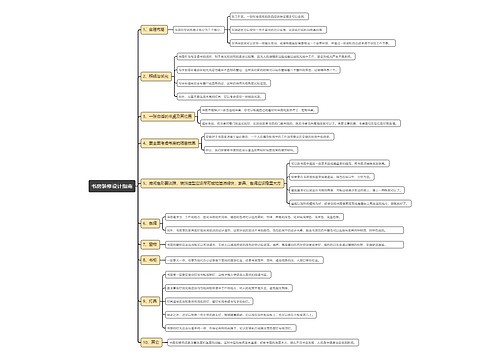

置业指南:先办按揭再签合同 以房养房买二套思维导图

[摘要] 今年以来,楼市经历了两次调控的波动。新一轮房贷的一刀切,在抑制投资性需求的同时,也可能把一些真实的自住需求挡在了门外。在当下的政策环境下,如何能够根据自己的财力、居住需要而理性买房?能否吸收他人的经验、调动自身的智慧判断睿智购房?本期专题通过一些购房者的亲身经历,带你寻找当下买房的机宜。

树图思维导图提供 置业指南:先办按揭再签合同 以房养房买二套 在线思维导图免费制作,点击“编辑”按钮,可对 置业指南:先办按揭再签合同 以房养房买二套 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:afea7ddb1979c13a48daa33921b3c9e7

思维导图大纲

置业指南:先办按揭再签合同 以房养房买二套思维导图模板大纲

今年以来,楼市经历了两次调控的波动。新一轮房贷的一刀切,在抑制投资性需求的同时,也可能把一些真实的自住需求挡在了门外。在当下的政策环境下,如何能够根据自己的财力、居住需要而理性买房?能否吸收他人的经验、调动自身的智慧判断睿智购房?本期专题通过一些购房者的亲身经历,带你寻找当下买房的机宜。

买三环以内的二手房

●故事案例

王某夫妻俩手头共有13万元。想用仅有的13万元买套房子,他们想到了两个方案可以选择:一是一次性到位,买个100平方米以上的三房,总价大概需要60万元,首付两成就是12万元,如果买了,就意味着手头的钱需要全部花在买房上。

另一个方案就是买个便宜实惠的过渡房,七八十平方米左右的两房,大概总价在30万元,首付两成就是6万元,剩下的钱可以装修,即使首付三成,自己也能交齐9万元,这样一来,王小姐夫妻俩的生活就轻松很多。

▲ 专家支招

新政下,刚性需求者买房,专家建议最好是购买三环以内的二手房,生活配套完善。2000年以后的房子价格普遍都在4000元/平方米上下浮动,而且整个市场的放盘量也很大,客户选择性很强,而且付款压力会减少。

先办按揭再签合同

● 故事案例

苏先生最近投资了一套约60平方米的小两房,单价5800元/平方米,总价在348000元。他交了1万元的定金签了认购书,之后又让交首付款。让他疑惑的是,为何交了首付却只拿了张收据。开发商说先到银行申请按揭,等批了过几天再回售楼处签购房合同。

他几年前曾买过一套二手房,是先签合同再去贷款的。难道二手房和新房流程有差别?他去咨询了另外一家楼盘的情况,售楼员告诉他,一般情况他们是先付两万元定金,一个星期后签合同交首付款,然后拿着合同复印件和首付款发票去银行办理按揭。那先办按揭后签合同,这样的程序银行认可么?带着这样的疑问,他又找到了一位从事地产业的朋友小刘,小刘告诉他说,“其实只要开发商信用好就没有大问题。现在有的开发商就是先交定金签了认购书后,交齐资料去银行办理按揭,然后再签合同网上备案,最后等着银行放款。办按揭只是说先查询信用系统、购房证明、收入证明等手续,真正办理完是在签完合同之后。否则如果你无法贷款,签了合同就必须得违约了。”

原来,现在银行对资料审查都比较严格,一旦有偏差很可能贷不到款。因为楼盘都有自己指定银行合作,个别开发商就针对一些投资型客户或者资料有点复杂的客户,建议先去办按揭申请。申请人连同要求备齐的各种资料一起报送银行,信贷人员对客户书面资料进行初审,然后逐级上报审批,审批通过后出具银行贷款承诺书,之后方正式签订购房合同。对于这样的做法,有的银行也就默认了。因为是二套房,资料审批严格,而苏先生也就同意了开发商的做法。

▲专家支招

现阶段买房需要关注几个特别的问题。签订《认购书》,要约定清楚在什么条件下可以退定金,例如贷款审批未能通过时可否退定金等。必要时可提前看看《商品房买卖合同》及《补充合同》条款,对合同中不同意的条款及时提出,防止日后签订合同时处于被动状态。另外,开发商的特别承诺要写进合同,如赠送花园、广告宣传、样板间宣传、车位配备及出租出售、物业管理费用等优惠措施,以保障日后实现这些权益。

“以房养房”买二套房

● 故事案例

王先生现在手上有套于2003年购买的小房子。现在,家里有老人住,所以王先生想再买一套三居室的房子。

此前王先生的第一套住房,也是通过银行按揭的15年商业贷款期限,现在还了8成。王先生已经去北环某楼盘看了两次,之前听说开发商可以垫一下首付,但是现在开发商却表示不可能再这样做了。

王先生算了一笔账:该楼盘均价6300元/平方米,128平方米的房子5成首付接近40万元,他有些吃不消 。王先生想通过中介把第一套房子卖了,再用第一套房子的钱去付第二套房子的首付。在中介处,中介人员告诉王先生,既然第一套房子的贷款,已经还了8成,完全可以把剩下的2成房贷想办法还清,然后把第一套房子的房产证从银行拿出来,去抵押贷款。第一套房子抵押的款项,可以负担第二套房子7成的总价,王先生只需要付3成就可以买第二套房了。

▲专家支招

消费者想换房,但是因为买第一套房的时候贷过款,所以把第一套房子卖了做第二套的首付款,购房贷款时也只能算作“二套房”客户来对待,所以很多人采取“以房养房”的办法来购置第二套房。

用第一套房子(拿到房产证后)去银行抵押贷款,把贷款用于购买第二套房,如果第一套房子价格足够高,可以全额付款去购买第二套房;如果不够,可以用第一套房抵押的贷款去付一部分,然后等第二套房子的房产证拿到后,再去申请抵押

上海工商

上海工商