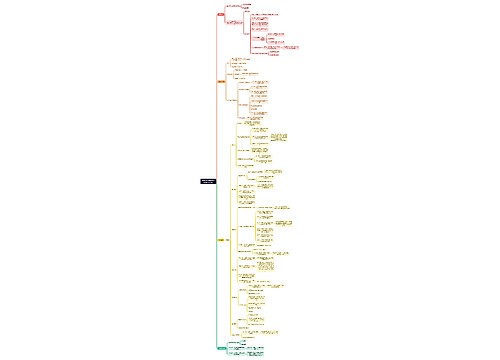

按揭贷款抵押贷款区别思维导图

说到按揭贷款抵押贷款区别,想必很多人都对此有自己的疑问,如果对这类法律问题有着类似或相同的疑惑,坚信在认真看完下面的解答后,一定会有所收获、获益良多。为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 按揭贷款抵押贷款区别 在线思维导图免费制作,点击“编辑”按钮,可对 按揭贷款抵押贷款区别 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c2aafd5993133a47330efe61f5a54658

思维导图大纲

按揭贷款抵押贷款区别思维导图模板大纲

一、按揭贷款抵押贷款区别

(一)按揭人按揭的目的在于最大限度地减少风险和尽可能多地借得款项;按揭受益人按揭的目的主要是出于保障收益的考虑。理论上,按揭受益人是所有权人,较之抵押权人享有更多权益。

(二)在借款目的上,按揭人的目标指向和按揭物是统一的,借款的目的是购置房屋,取得房屋产权;抵押人抵押借款的目的不是为了取得抵押物,而是为了其他目的的借款。

(三)运作上的区别:房地产抵押:应当凭土地使用权证书、房屋所有权证书办理。其基本程序:在抵押人先取得产权证的前提下,办理他项产权证,以产权证抵押而持有他项产权证。按揭则是在按揭人尚未取得产权证的情况下进行的。

(四)抵押和按揭牵扯的当事人不同:抵押一般牵涉两个当事人:抵押人和抵押权人,一般不再需要担保人,是单纯的“指物借钱”;按揭是按揭人在按揭受益人均未取得房屋所有权时进行的,需要原所有人或业主做中间人,以便实现钱、物、权分离状态下的动作。

二、车贷条件是什么?

(一)具有有效身份证明且具有完全民事行为能力;

(二)能提供固定和详细住址证明;

(三)具有稳定的职业和按期偿还贷款本息的能力;

(四)个人社会信用良好;

(五)持有贷款人认可的购车合同或协议;

(六)合作机构规定的其他条件。

三、银行按揭的流程是怎样的呢

(一)实地看房

对房屋现场勘察:所售房屋产权是否明晰;是否设定其他抵押权利;是否对外出租;如果是公有房改住房、安居工程、经济适用房等非商品房是否符合上市交易条件;是否被列入拆迁公告或城市改造规划范围;申请的贷款成数和期限是否符合规定;卖方提供的资料是否真实、完整、合法、有效;记录客户的联系电话;收取房产证复印件。

(二)产权验证

产权人及共有权人(卖方)带着身份证原件及房产证原件,到房管局交验身份证原件及房本原件,进行验证。然后,领取一份房屋产权转移审验查档证明,并保留发票;再出示“查档收费发票”验证查档,并等待查询结果;领取加盖“xxx房产档案管馆”公章的房产证和一份该处房屋最初的“商品房买卖合同”。

(三)签署合同

认真核对校验客户的资料原件,鉴别所有签字人员的真实性,监督客户签字,收取房产证原件及订金(具体数额由买卖双方确定),复印资料,提醒双方在该行办理帐户。

(四)整理资料根据客户提供的相关资料,填写合同

借款人的收入证明不足够时,需提供共同借款人并开具收入证明。收入证明上的单位名称与申请表单位名称必须一致。“申请审批表”的现住址一栏必须填写本市地址;如有共同借款人时,申请审批表需2人签字,且需签相应的一个声明。在填个人购房合同抵押物清单时,原值是买卖双方的成交价,折扣率=抵押值(即贷款额)÷原值或评估值(取低值)。房屋产权证编号、利率不要填写。

(五)缴费义务

收取费用预审通过后,通知客户交费。

(六)产权过户

提供资料:买卖双方身份证、房产证、契税证明、房管局出具的商品房买卖合同,面积超过200平方米以上的,需提供交易评估报告,复印资料。

(七)抵押手续办理抵押

(八)银行放款

银行放款后,需向银行提供借款人的契税证明、房地产买卖契约的复印件,居间机构还需在二手房按揭转款确认书盖公章。

根据《民法典》第二百零九条 规定:“不动产物权的设立、变更、转让和消灭,经依法登记,发生效力;未经登记,不发生效力,但是法律另有规定的除外。 依法属于国家所有的自然资源,所有权可以不登记。”

相关思维导图模板

树图思维导图提供 新零售与传统零售的区别 在线思维导图免费制作,点击“编辑”按钮,可对 新零售与传统零售的区别 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d55117997a50d6c89167341f2f97b1a1

树图思维导图提供 房地产的系统性危机(宏观形势分析) 在线思维导图免费制作,点击“编辑”按钮,可对 房地产的系统性危机(宏观形势分析) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f257d6d63b9fa1940654eca021e5f2b7

上海工商

上海工商