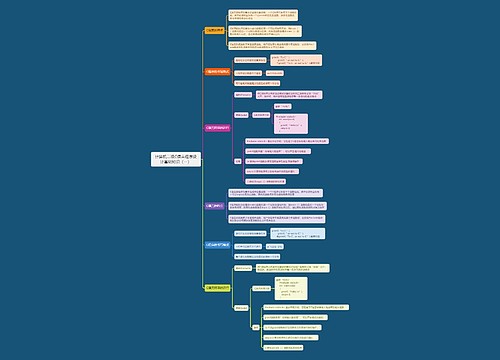

住改非认定程序思维导图

根据我国相关法律政策,我们可以知道,如果是属于驻非改房屋的情况下,一般是需要依法取得营业执照的,并且也要办理相关的经营手续,接下来树图网小编为大家整理关于住改非认定程序问题的解答,我们带着问题一起往下看。

树图思维导图提供 住改非认定程序 在线思维导图免费制作,点击“编辑”按钮,可对 住改非认定程序 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:36ac0ddc9fc4a4cc25fd0d4f7c0b9f26

思维导图大纲

住改非认定程序思维导图模板大纲

一、住改非认定程序

第一、依据营业执照、税务登记证、组织机构代码证、卫生许可证等相关证照可以直接认定房屋的实际用途。

第二、完税凭证。通常而言,生产经营与纳税相伴随,有完税凭证(免税单位应当提供免税证明)可以说明有生产经营活动,从事着生产经营活动的住房当然属于住改非。

第三、租赁手续。对外出租的房屋,提供租赁协议、开出的发票类票据、纳税凭证等。

第四、房屋实际使用现状。

第五、实践中由于商用房的补偿普遍高于住宅的补偿,某些地区出现临近拆迁前,被拆迁户将住宅用于租赁或是经营的情况,此类房屋不能按照“住改非”补偿。

二、“住改非”应按照实际用途予以适当补偿

“住改非”房屋,是指原国有或集体所有的土地上的房屋,房屋所有权证上载明的用途为住宅,但改做经营,且依法取得了营业执照、税务登记证等经营手续。虽然房屋所有权证上标明的用途为住宅,但依法取得了营业执照等经营手续、税务登记证并有纳税记录。由于这些房屋有较好的地理优势,其租金收入或市场交易交割远远高于同区域其他住宅房屋。但从法律上来讲,房屋的登记性质是评估补偿的主要依据,但如果仅仅以产权性质来补偿的话,对产权人来讲是极其不公平的。

三、住改非拆迁可以按照商铺补偿吗

依据《国务院办公厅关于认真做好城镇房屋拆迁工作维护社会稳定的紧急通知》对拆迁范围内,产权为住宅,但已依法取得营业执照经营性用房的手续,各地可根据其经营情况、经营年限及纳税等实际情况给予适当拆迁补偿。

《国有土地上房屋征收评估办法》第十三条规定:被征收房屋或者其类似房地产有经济效益的,应当选用收益评估法。

引用法条

[1]《国有土地上房屋征收评估办法》

上海工商

上海工商