房地产开发商按揭贷款法律风险及其防范思维导图

房地产业不断发展对改善民众居住条件,促进社会稳定和谐,提升GDP总值,具有重要作用。房地产开发企业作为市场主体既有大好机遇又面临着各种风险。而作为房屋市场化交易的一个重要中间环节的开发商按揭贷款,就存在不可回避的风险。本文笔者对房地产开发商按揭贷款法律风险及其防范谈点粗浅看法。

树图思维导图提供 房地产开发商按揭贷款法律风险及其防范 在线思维导图免费制作,点击“编辑”按钮,可对 房地产开发商按揭贷款法律风险及其防范 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:113e2dc29bdcdfa76478f2919ffc4a75

思维导图大纲

房地产开发商按揭贷款法律风险及其防范思维导图模板大纲

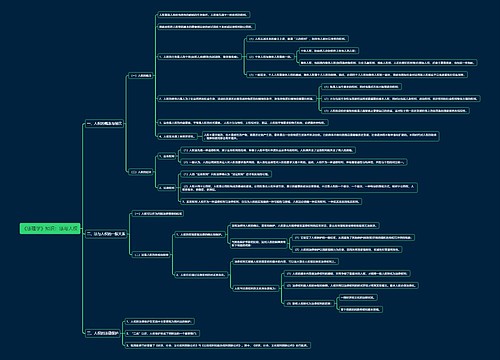

一、开发商按揭贷款主要操作流程

(一)首先确定合作的按揭银行。房地产项目在对外销售之前,一般由开发商跟银行签订按揭合作协议,约定某银行对开发商的房地产项目的购房人提供按揭贷款,其中包括贷款的额度、最高年限和成数以及开发商的保证责任(一般保证或连带保证)等。

(二)进行商品房销售活动。开发商在取得项目的预售许可证后或者取得大产权证对社会公开销售,与购房人签订《商品房预售合同》或者《商品房买卖合同》,并约定采用按揭的付款方式。

(三)购房人办理按揭贷款手续。购房人按照申请的贷款成数支付首付款,剩余购房款由购房人向银行申请按揭贷款,同时由购房人以所购房屋向银行提供抵押担保,银行经审批购房人提供文件资料后放款,并直接将贷款汇入开发商账户。同时购房人还应办理所购房屋在贷款期限内的财产保险以及公证、律师见证等手续。

(四)开发商承担保证责任。在银行贷款到达开发商账户后,按揭的手续基本完成,购房人的付款义务也履行完毕。但开发商除了履行《商品房买卖合同》约定的交房义务外,还要在银行放贷至购房人所购房屋办理抵押登记期间,为购房人承担一般的或连带保证担保责任,甚至有些银行还要求开发商在贷款期间提供全程的连带保证责任。银行为规避贷款风险,每笔贷款发放时,都会扣除一定比例(一般为贷款额的10%)资金存入开发商在银行开立的保证金账户。

二、按揭中的各种法律关系

从我国现行按揭中的法律关系来看,其所涉各方主体主要包括银行、开发商、购房人和保险公司。其他还包括律师、房屋中介机构等。各主体之间的法律关系分别为:

(一)购房人与开发商之间的商品房买卖关系。购房人欲以按揭的形式购买房屋,首先必须与开发商签订商品房买卖合同,约定购买特定的房屋,并在付款方式中约定以银行按揭的方式付款。

(二)购房人与银行之间的借贷关系。购房人在与开发商签订买卖合同后,应按银行的要求提供相应文件资料,向银行申请个人住房(或商业)抵押贷款,银行则根据购房人的个人情况、资信情况确定是否同意放款以及具体方式,双方签署借贷合同。

(三)购房人与银行之间的抵押担保关系。购房人在向银行申请贷款的同时,要将所购房屋在取得产权证后抵押给银行。这需要在产权证下发后,方能实现,在此之前由开发商提供阶段性担保。

(四)开发商与银行、购房人之间的担保关系。由于在按揭过程中,房屋尚未取得产权证无法办理抵押登记,所以银行在放款后,即使有抵押合同,但抵押行为尚未生效,也无法保障银行的放款风险。此时银行往往会要求开发商为购房人提供阶段性的一般保证或连带责任保证。

(五)购房人、银行与保险公司之间的保险关系。为规避银行的贷款回收风险,购房人在将所购房屋抵押给银行时,必须将房屋在贷款期间投保财产险,并承担费用,银行为受益人。发生保险事故后保险公司支付的保险理赔费用优先偿还购房人所欠银行贷款。

三、开发商按揭贷款法律风险

相关思维导图模板

树图思维导图提供 主机安全防御 在线思维导图免费制作,点击“编辑”按钮,可对 主机安全防御 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fa34d4fe2f232e3cb5713f4995d45a66

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

上海工商

上海工商