土地使用税房产税减免政策思维导图

在现实生活中,我们都知道对于土地的税费和房屋的税费都是需要根据法律规定进行交纳的。那么土地使用税房产税减免政策?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 土地使用税房产税减免政策 在线思维导图免费制作,点击“编辑”按钮,可对 土地使用税房产税减免政策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9ebbaa7fe6e417077b847d09a4d41258

思维导图大纲

土地使用税房产税减免政策思维导图模板大纲

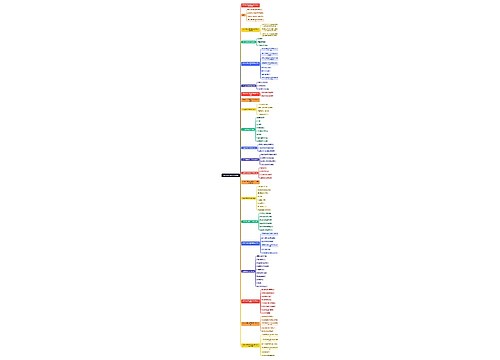

一、土地使用税房产税减免政策

(一)根据《中华人民共和国房产税暂行条例》(国务院国发[1986]90号)第五条规定,下列房产免征房产税:

1、国家机关、人民团体、军队自用的房产;

2、由国家财政部门拨付事业经费的单位自用的房产;

3、宗教寺庙、公园、名胜古迹自用的房产;

4、个人所有非营业用的房产;

5、经财政部批准免税的其他房产。

第六条规定:除条例第五条规定者外,纳税人纳税确有困难的,可由省、自治区、直辖市人民政府确定,定期减征或者免征房产税。”

(二)根据《财政部税务总局关于房产税若干具体问题的解释和暂行规定》([86]财税地字第008号)

1、根据房产税暂行条例的规定,不在开征地区范围之内的工厂、仓库,不应征收房产税。

2、企业办的各类学校、医院、托儿所、幼儿园自用的房产,可以比照由国家财政部门拨付事业经费的单位自用的房产,免征房产税。

3、对作营业用的地下人防设施,暂不征收房产税。

4、对个人所有的居住用房,不分面积多少,均免征房产税。

5、经有关部门鉴定,对毁损不堪居住的房屋和危险房屋,在停止使用后,可免征房产税。

5、对微利企业和亏损企业的房产,依照规定应征收房产税。但为了照顾企业的实际负担能力,可由地方根据实际情况在一定期限内暂免征房产税。

7、企业停产、撤消后,对他们原有的房产闲置不用的,经省、自治区、直辖市税务局批准可暂不征收房产税;如果这些房产转给其他征税单位使用或者企业恢复生产的时候,应依照规定征收房产税。

8、房屋大修停用在半年以上的,经纳税人申请,税务机关审核,在大修期间可免征房产税。

(三)根据《财政部关于对军队房产征免房产税的通知》([87]财税字第032号)

1、军需工厂的房产,凡生产军品的,免征房产税;生产经营民品的依照规定征收房产税;既生产军品又生产经营民品的,可按各占比例划分征免房产税。

2、军队实行企业经营的招待所(包括饭店、宾馆),根据财政部和中国人民解放军总后勤部[84]财税字第79号、财政部[84]财税字第312号文件的精神,区别为军内服务和对军外营业各占的比例征免房产税。

(四)根据《财政部税务总局关于对武警部队房产征免房产税的通知》([87]财税地字第012号)

武警部队所办服务社的房产,专为武警内部人员及其家属服务的,免征房产税,对外营业的应征收房产税。

二、房产税如何计算

(一)房产税的税率

按照规定,房产税采用比例税率、从价计征。实行从价计征的,税率为1.2%;从租计征的税率为12%。

(二)房产税的计税依据

房产税的计税依据有两种:一是房产的计税余值,二是房产租金收入。

1、房产的计税余值

按税法规定,对于企业自用房产,应以房产的计税余值为计税依据。

所谓房产的计税余值,是指房产原值一次减除10%至30%的自然损耗等因素后的余额。

这里所说的房产原值,是指企业按照会计制度的规定,在“固定资产”账簿中记载的房屋的原价。

凡是在企业“固定资产”账簿中记载有房屋原价的,均以房屋原价扣除一定比例后作为房产的计税余值。按照规定,企业对房屋进行改建、扩建的,要相应增加房产的原值。

2、租金收入

按照规定,对于企业出租的房产,应以房产租金收入为房产税的计税依据。房产租金收入是指企业出租房产所得到的报酬,包括货币收入和实物收入。对于以劳务或其它形式作为报酬抵付房租收入的,应当根据当地同类房产的租金水平,确定一个标准租金,按规定计征房产税。

(三)房产税的计算方法

根据税法规定,房产税的计算方法有以下两种:

1、按房产原值一次减除30%后的余值计算。

其计算公式为:

年应纳税额=房产账面原值×(1-30%)×1.2%

2、按租金收入计算,其计算公式为:

年应纳税额=年租金收入×适用税率(l2%)

三、土地使用税房产税的征收标准是多少

(一)房产税

1、房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

2、房产税税率:

(1)从价计税:1.2%

(2)从租计税:12%(个人按市场价格出租的居民住房,房产税暂减按4%的税率征收)。

3、应纳税额的计算?

(1)从价计征

全年应纳税额=应税房产原值×(1-扣除比例)×1.2%

(2)从租计征

全年应纳税额=租金收入×12%(个人为4%)

(二)土地使用税

1、土地使用税是对在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,按其实际占用的土地面积为计税依据征收的一个种税。

2、城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。具体标准如下:

(1)大城市0.5元至10元。

(2)中等城市0.4元至8元。

(3)小城市0.3元至6元。

(4)县城、建制镇、工矿区0.2元至4元。

3、应纳税额计算

全年应纳税额=实际占用应税土地面积( 平方米)*适用税额

相关思维导图模板

树图思维导图提供 民族政策与民族事务治理 在线思维导图免费制作,点击“编辑”按钮,可对 民族政策与民族事务治理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1bcbde54622229494f398084849cdaff

树图思维导图提供 一张图帮你规划2025年高考 在线思维导图免费制作,点击“编辑”按钮,可对 一张图帮你规划2025年高考 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:09f4bfac1c6e2d5c1a34afb4023e00bc

上海工商

上海工商