减免土地使用税政策思维导图

在现实生活中,税务的种类是非常多的,针对土地而言,往往会涉及到土地使用税,有的时候会进行减免,那么减免土地使用税政策?为了帮助大家更好的了解相关法律知识,树图网小编整理了相关的内容,我们一起来了解一下吧。

树图思维导图提供 减免土地使用税政策 在线思维导图免费制作,点击“编辑”按钮,可对 减免土地使用税政策 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0f0d2cb74b80b61cc5a9f8e14ad4cb2d

思维导图大纲

减免土地使用税政策思维导图模板大纲

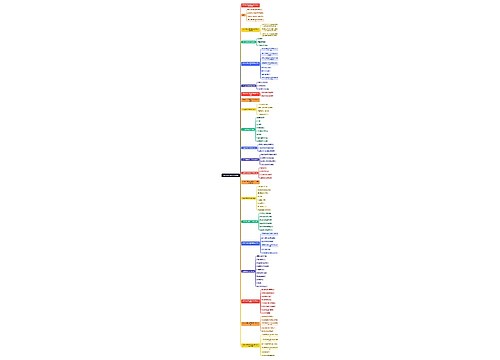

一、减免土地使用税政策

按照税法规定,施工企业可以享受的城镇土地使用税减免税优惠包括:

(一)经批准开山填海整治的土地和改造的废弃用地,从使用的月份起免税5年至10年。开山填海整治的土地和改造的废弃用地以土地管理机关出具的证明文件为依据确定;具体免税期限由各省、自治区、直辖市税务局在规定的期限内自行确定。

(二)企业办的学校、医院、托儿所、幼儿园,其用地能与企业其他用地明确区分的,可以比照由国家财政部门拨付事业经费的事业单位自用的土地,免征土地使用税。

(三)按照规定,对于企业征用耕地,凡是已经缴纳了耕地占用税的,从批准征用之日起满一年后开始征收城镇土地使用税,在此以前不征收城镇土地使用税,但是征用非耕地因不需要缴纳耕地占用税的应从批准之次月起征收城镇土地使用税。

此外,现行税法还规定:

企业关闭、撤销、搬迁后,其原有场地未作他用的,可由省、自治区、直辖市地方税务局批准暂免征收城镇土地使用税。

企业范围内的荒山、林地、湖泊等占地,尚未使用的,经各省、自治区、直辖市地方税务局审批暂免征收城镇土地使用税。

纳税人缴纳土地使用税确有困难需要定期减免的,年减免税额不足10万元的,经当地财政局、地方税务局审核,报省级财政部门和地方税务局审批;10万元以上的,经省级财政部门和地方税务局审核,报财政部、国家税务总局审批。农业企业无偿使用免税单位的土地,应当照征土地使用税。

二、申请减免土地使用税需提交哪些材料

纳税人申请减免城镇土地使用税时,应向主管地税机关提交以下资料:

(一)减免税申请报告,列明减免税理由、依据、范围、期限、金额等;

(二)城镇土地使用税减免税申请审批表;

(三)土地权属证明或国土部门出具的土地使用证明;

(四)年度财务会计报表、城镇土地使用税纳税申报表;

(五)与减免依据或理由相关的证明材料:

1、因不可抗力申请减免的,应提供相关受灾证据(书证、物证等)或保险公司的理赔证明;

2、承担政府指令性公共服务、社会公益事业和因政府规划、环境、治安原因的,应提供政府有关文件的复印件或有关政府部门出具的证明材料;

3、国家和省级重点建设项目,应提供国家或省级主管部门确定重点建设的文件复印件。

(六)按税法规定要求提供的其他资料。

上述资料,凡复印件需加盖纳税人印章,并注明与原件一致。

三、哪些情况下可以免征土地使用税

基建项目在建期间的用地。对基建项目在建期间使用的土地,原则上应征收土地使用税,但对有些基建项目,特别是国家产业政策扶持发展的大型基建项目,占地面积大,建设周期长,在建期间又没有经营收入,为了照顾其实际情况,对纳税人纳税确有困难的,可由各省、自治区、直辖市税务局根据具体情况以免征或减征土地使用税;对已经完工或已经使用的建设项目,其用地应照章征收土地使用税。

企业关闭、撤销的占地。企业关闭、撤销后,其占地未作他用的,经各省、自治区、直辖市税务局批准,可暂免征收土地使用税;如土地转让其他单位使用或企业重新用于生产经营的,应依照规定征收土地使用税。

搬迁企业的用地。企业搬迁后,其原有场地和新场地都使用的,均应照章征收土地使用税;原有场地不使用的,经各省、自治区、直辖市税务局审批,可暂免征土地使用税。

企业范围内的荒山、林地、湖泊等占地,尚未利用的,经各省、自治区、直辖市税务局审批,可暂免征收土地使用税。

相关思维导图模板

树图思维导图提供 民族政策与民族事务治理 在线思维导图免费制作,点击“编辑”按钮,可对 民族政策与民族事务治理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1bcbde54622229494f398084849cdaff

树图思维导图提供 一张图帮你规划2025年高考 在线思维导图免费制作,点击“编辑”按钮,可对 一张图帮你规划2025年高考 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:09f4bfac1c6e2d5c1a34afb4023e00bc

上海工商

上海工商