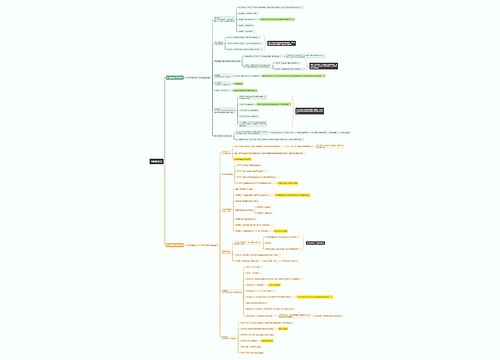

土地使用税缴纳时间是在什么时候思维导图

我们知道年底地税机关会对纳税人土地使用税缴纳情况做一稽核比对,来分析企业最近是否有新增的房产和土地,从而与已申报的税款进行比对,发现纳税人少交或未交税款的疑点。那么什么是土地使用税?土地使用税缴纳时间是在什么时候?针对这几个问题下面树图网小编为大家详细介绍一下,希望对大家有所帮助。

树图思维导图提供 土地使用税缴纳时间是在什么时候 在线思维导图免费制作,点击“编辑”按钮,可对 土地使用税缴纳时间是在什么时候 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c99636e0e665764a11ee5ae9c8ab9b2f

思维导图大纲

土地使用税缴纳时间是在什么时候思维导图模板大纲

一、土地使用税

土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。由于土地使用税只在县城以上城市征收,因此也称城镇土地使用税。

二、土地使用税缴纳时间是在什么时候

1、于1988年9月开始。为了合理利用城镇土地,调节土地级差收入,提高土地使用效益,加强土地管理,国家增加了土地使用税税种,启用《土地使用税暂行条例》,开始计征土地使用税。

2、土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。由于土地使用税只在县城以上城市征收,因此也称城镇土地使用税。

3、土地使用税按年计算、分期缴纳。缴纳期限由省、自治区、直辖市人民政府确定。

(一)新征用的土地,依照下列规定缴纳土地使用税:

(1)征用的耕地,自批准征用之日起满1年时开始缴纳土地使用税;

(2)征用的非耕地,自批准征用次月起缴纳土地使用税。

(二)土地使用税每平方米年税额如下:

(1)大城市1.5元至30元;

(2)中等城市1.2元至24元;

(3)小城市0.9元至18元;

(4)县城、建制镇、工矿区0.6元至12元。

4、土地使用税以土地面积为课税对象,向土地使用人课征,属于以有偿占用为特点的行为税类型。土地使用税只在县以上城市开征,非开征地区城镇使用土地则不征税。城镇土地使用税的征税范围为城市、县城、建制镇、工矿区。其中,城市是指经国务院批准建立的市,包括市区和郊区;县城是指县人民政府所在地的城镇;建制镇是指经省、自治区、直辖市人民政府批准设立的建制镇。

5、对于公园、名胜、寺庙及文教、卫生、社会福利等单位使用的土地,城镇、街道、公共设施用地、铁路、机场、港区、车站、管理交通运输用地及水利工程,农、林、牧、渔、果生产基地用地,以及个人非营业建房用地等,均免征土地使用税。为了鼓励利用荒地、滩涂等土地,对经过批准整治的土地和改造的荒废土地,给予10年期限的免税。

责任编辑:楚雨荨

引用法条

[1]《中华人民共和国城镇土地使用税暂行条例》

上海工商

上海工商