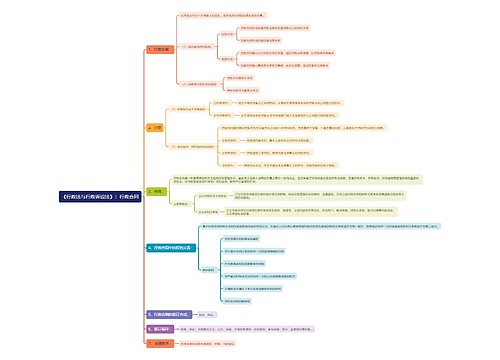

税务行政赔偿费用标准及申请程序思维导图

税务行政赔偿是国家赔偿的一种,是纳税人、扣缴义务人、纳税担保人的合法权益受到税务机关作出的具体行政行为侵犯,造成损失时,国家承担赔偿责任。本文主要介绍了税务行政赔偿的标准以及申请赔偿的程序。

树图思维导图提供 税务行政赔偿费用标准及申请程序 在线思维导图免费制作,点击“编辑”按钮,可对 税务行政赔偿费用标准及申请程序 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d4490ac76f6d273a7d1602b9d45e80ad

思维导图大纲

税务行政赔偿费用标准及申请程序思维导图模板大纲

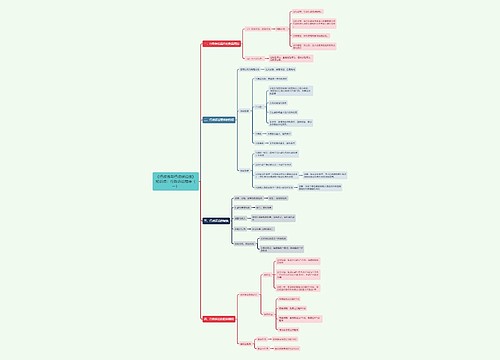

税务行政赔偿费用标准如下:

(一)侵犯纳税人和其他涉税当事人人身权的赔偿

(二)侵犯财产权的赔偿

1、违反征收税款,加收滞纳金的,应当返还税款及滞纳金。

2、违法对应予出口退税而未退税的,由赔偿义务机关办理退税。

3、处罚款、没收非法所得或者违反国家规定征收财物、摊派费用的,返还财产。

4、查封、扣押、冻结财产的,解除对财产的查封、扣押、冻结,造成财产损坏或者灭失的,应当恢复原状或者给付相应赔偿金。

5、应当返还的财产损坏的,能恢复原状的恢复原状,不能恢复原状的,按照损害程序给付赔偿金。

6、应当返还财产丢失的,给付相应的赔偿金。

7、财产已经拍卖的,给付拍卖所得的款项。

8、对财产权造成损害的,按照直接损失给予赔偿。

那行政赔偿的程序是什么呢?

税务行政赔偿程序

税务行政赔偿,是指纳税人、扣缴义务人、纳税担保人的合法权益受到税务机关作出的具体行政行为侵犯,造成损失时,有权依法请求赔偿,税务机关有责任予以赔偿。

税务行政赔偿程序

(一)税务行政赔偿非诉讼程序

1、税务赔偿请求人向负有履行赔偿义务税务机关提出赔偿要求的。

2、要求税务行政赔偿须递交申请书,申请书要载明的事项;

(1)受害人的姓名、性别、年龄、工作单位和住所;法人或者其他组织的名称、住所和法定代表人或者主要负责人的姓名、职务。

(2)具体的要求、事实根据和理由。

(3)申请的年、月、日。

如书写有困难的,可委托他人代书;也可以口头申请,由赔偿义务机关记入笔录。

(二)税务行政赔偿诉讼程序

1、税务行政赔偿诉讼的提起必须以税务机关的先行处理为条件。

2、税务行政赔偿诉讼可进行调解,对赔偿请求人的人身权、财产权受到的损害是否应赔偿,赔偿多少可进行调解。

3、在税务行政赔偿诉讼中,税务机关不需承担对损害事实部分举证责任。

上海工商

上海工商