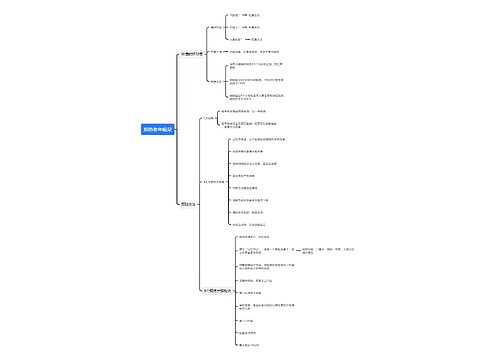

所得税汇算清缴注意五个环节思维导图

今年是新《企业所得税法》实施的第一年,汇算清缴如何衔接新旧所得税政策,避免汇缴过程中的涉税差错,纳税人非常关心。

树图思维导图提供 所得税汇算清缴注意五个环节 在线思维导图免费制作,点击“编辑”按钮,可对 所得税汇算清缴注意五个环节 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3bd09cf63a77d1dee29aba0742d57fb4

思维导图大纲

所得税汇算清缴注意五个环节思维导图模板大纲

前不久,《国家税务总局关于做好2007年度内、外资企业所得税汇算清缴工作的通知》(国税函[2008]85号)明确,2007年度汇算清缴适用的企业所得税各项政策,仍按照原内、外资企业所得税的有关规定执行。也就是说,2007年度企业所得税汇算清缴的税率、税前扣除比例和基数、税收优惠政策等均按原《企业所得税暂行条例》及其细则和《外商投资企业和外国企业所得税法》及其细则所规定的政策执行。

对于外资企业分支(营业)机构汇总纳税管理,按照《国家税务总局关于规范和加强涉外企业汇总(合并)申报缴纳所得税管理有关问题的通知》(国税发[2007]23号)的要求,外国企业在中国境内设立两个或者两个以上营业机构的,可以由其选定其中的一个营业机构合并申报缴纳所得税。

汇缴机构所在地主管税务机关在接受企业年度企业所得税汇总或合并申报后,应于2008年5月31日前为纳税人开具《外商投资企业和外国企业汇总或合并申报企业所得税证明》;企业所属各分支机构(营业机构)应于2008年6月30日前,将该证明及其年度申报表和会计报表送交其所在地主管税务机关。

根据政策规定,企业所得税汇算清缴是企业自身行为,要搞好企业所得税的汇算清缴工作,应在准确会计核算的基础上做好以下几个方面的工作:

(一)按期进行企业所得税申报和汇缴并报送有关资料。

纳税人除另有规定外,应在纳税年度终了后5个月内,向主管税务机关报送《企业所得税年度纳税申报表》和税务机关要求报送的其他有关资料,办理结清税款手续。

另外,《国家税务总局关于物流企业缴纳企业所得税问题的通知》(国税函[2006]270号)规定,物流企业在同一省、自治区、直辖市范围内设立的跨区域机构(包括场所、网点),凡实行“四统一”的,申请统一缴纳企业所得税,应在申请统一纳税年度的3月31日以前,向总部所在地省级主管税务局提出统一纳税的申请报告。

还有,如果纳税人因不可抗力,不能按期办理纳税申报的(比如受冰冻灾害的影响),可按照《税收征管法》及其实施细则的规定,办理延期纳税申报。

上海工商

上海工商