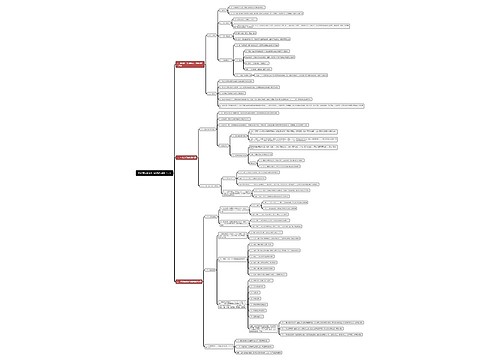

双薪制停止后年终红包的纳税讲究思维导图

年终双薪很多企业还在发,但是“双薪制”的计税方法在《国家税务总局关于明确个人所得税若干政策执行问题的通知》(国税发[2009]121号)发布后已宣布停止。

树图思维导图提供 双薪制停止后年终红包的纳税讲究 在线思维导图免费制作,点击“编辑”按钮,可对 双薪制停止后年终红包的纳税讲究 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1ff913d38d8e5d6ad74a2331587a43a

思维导图大纲

双薪制停止后年终红包的纳税讲究思维导图模板大纲

“双薪制”没了计税方法,但年底大红包还是要发,如何发呢?

双薪 OR 一次性奖金

双薪一般是根据有关部门或企业制度规定的,具有恒定性,而一次性奖金通常视单位业绩考核而定,需要有业绩和相关绩效指标的衡量。

国税函[2002]629号第一条规定:国家机关、事业单位、企业和其他单位在实行“双薪制”(按照国家有关规定,单位为其雇员多发放1个月的工资)后,个人因此而取得的双薪,应单独作为1个月的工资、薪金所得计征个人所得税。

国税发[2005]9号第一条规定:全年一次性奖金是指国家机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

从以上的概念,我们可以看出,两者存在明显的区别:

第一,双薪按照国家有关规定,单位为其雇员多发放1个月的工资,比如国家机关、事业单位发放的第13个月工资,就是所谓的双薪,在金额上一般和其他月份的工资一致,即使有差异,也不会很多。而一次性奖金是根据单位全年经济效益和对雇员全年工作业绩的综合考核,在金额上存在不确定性,与其他月份的工资没有可比性。

第二,发放双薪一般是根据有关部门或企业制度规定的,具有恒定性,而一次性奖金通常视单位业绩考核而定,需要有业绩和相关绩效指标的衡量。对于政府机关和事业单位通常不存在业绩衡量,但企业的“双薪制”并不是一个孤立的问题,年底还要涉及年终奖的问题,有时很难分清。

因此,在不能分清的情况下,有的地方税务实践中,由于没有发放双薪的特殊规定,对企业员工,则按一次性奖金处理。而对国家机关、事业单位因为其有部门明文规定发放双薪,则按“双薪制”的计税方法处理。

双薪 PK 一次性奖金

双薪所得原则上不再扣除费用,应全额作为应纳税所得额按适用税率计算纳税;全年一次性奖金,单独作为1个月工资、薪金所得计算纳税。

“双薪制”的计税方法按国税函[2002]629规定:国家机关、事业单位、企业和其他单位在实行“双薪制”(按照国家有关规定,单位为其雇员多发放1个月的工资)后,个人因此而取得的双薪,应单独作为1个月的工资、薪金所得计征个人所得税。对上述双薪所得原则上不再扣除费用,应全额作为应纳税所得额按适用税率计算纳税,但如果纳税人取得双薪当月的工资、薪金所得不足800元的,应以双薪所得与当月工资、薪金所得合并减除800元后的余额作为应纳税所得额,计算缴纳个人所得税。

一次性年终奖的计税发放按国税发[2005]9号规定:纳税人取得全年一次性奖金,单独作为1个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:

1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

举例:2008年A企业员工小王,12月工资4000元,取得双薪(多发放1个月的工资)是4000元,年末又取得一次性奖金20000元。

由于工资4000元,已超过2000的扣除标准,在计算双薪和一次性奖金时,不能再考虑扣除标准因素。

原政策下,取得的双薪,应单独作为1个月的工资、薪金所得计征个人所得税:4000×15%-125=475(元)。

当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数:20000÷12=1666.67,适用10%的税率,20000×10%-25=1975(元)。

此外,4000元的月工资缴纳个税应为(4000-2000)×10%-25=175元。以上所得合计应缴纳个人所得税550+1975+175=2700(元)。

后“双薪制”时代,如何操作

一些中介机构和纳税人在暗自窃喜,个税又多了筹划空间,以后发放双薪时,不再使用双薪或第13个月工资名义,也不再和一次性奖金区分,统统作为一次性奖金处理。

有部分纳税人认为可以和半年奖、季度奖、加班奖、先进奖、考勤奖等一样处理,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税,这样的做法可能使纳税负担增加。

如上述案例中,双薪与当月工资合并,应纳个人所得税=(4000+4000-2000)×15%-125=775(元),比原来该两项所得多纳税125元(775-475-175=125)。

也有部分纳税人认为,其实年终发双薪,也可以视为年末一次性奖金的组成部分,以后可以并入一次性奖金,按年终奖缴纳个税的方法操作,这样的做法反而可能使纳税人负担减轻。

如上述案例中,如果将双薪并入一次性奖金,应纳个人所得税(20000+4000)×10%-25=2375(元),比原来该两项所得少纳税75元(1975+475-2375=75)。

笔者认为,国税发[2009]121号停止“双薪制”计税方法后,现在还不能确定双薪适用以上哪个方法。不同性质的单位,存在着很多特殊情况。尤其是企业年末双薪往往和各种奖金混合在一起,如果采用以上第一种处理方法,将很难操作。而如果采用第二种方法,纳税人为了避税可能避开双薪的名义,也可能侵蚀税基。

相关思维导图模板

树图思维导图提供 第六章 群体传播与组织传播_副本 在线思维导图免费制作,点击“编辑”按钮,可对 第六章 群体传播与组织传播_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1672f555831e7d9a3bb2cf2fb792cb49

树图思维导图提供 玩转光影 在线思维导图免费制作,点击“编辑”按钮,可对 玩转光影 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1c7d996fd3ea99694b6c64cfd6ff00d1

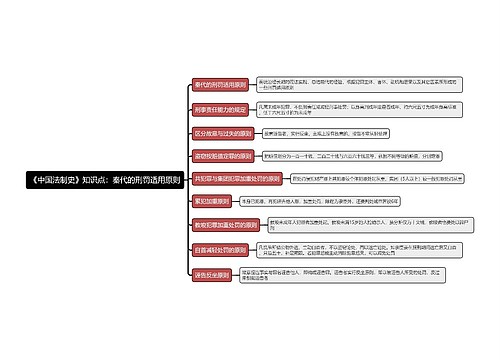

上海工商

上海工商