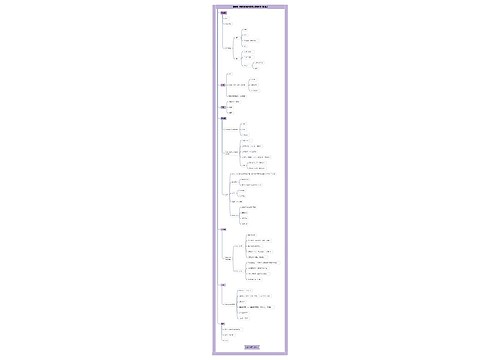

如何利用好财税59号文进行企业重组的税收筹划思维导图

今日,税总针对企业之间日益增多的重组,出台了新文件《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)(以下简称59号文),它具有划时代的意义,也使企业在未来重组过程中的相关税收筹划有了很大变化。 财税59号文的出台体现了国家政策制定观念的提高,更强调了税收中性,而不是像以前偏重考虑国家利益,最重要的是可操作性更强了。如何在59号文中淘金成为了企业税收筹划的关注重点。

树图思维导图提供 如何利用好财税59号文进行企业重组的税收筹划 在线思维导图免费制作,点击“编辑”按钮,可对 如何利用好财税59号文进行企业重组的税收筹划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d1378b806f6c67a8612080cea6ca5473

思维导图大纲

如何利用好财税59号文进行企业重组的税收筹划思维导图模板大纲

充分关注计税基础

59号文的出台,为税收筹划带来了不少变化。 首先,统一了内资和外资的税务处理。 其次,形式上的要求更加严格。 59号文要求企业提交书面报告,讲清楚为什么重组。比如特殊重组,59号文要求申报重组的所有情况,不申报就无法享受特殊重组的税收优惠,这要提醒企业特别注意。这次59号文规定得很清楚,并购交易企业想税收递延就要先告诉税务局税收递延的理由,税收递延认定条件也比较清晰,执行起来更容易。 再次,引入了计税基础这一重要概念。计税基础在重组税法里是必不可少的,现在引入这一概念,提高了并购税的合理性,税务部门的征税和免税都有了税理的支持。由于概念刚刚被提出,谁都不熟悉,这就需要企业多花功夫来理解并切实执行59号文的内容,除了进行会计方面的记录,还需要专门做税务方面的记录,否则征税会没有依据。这是将来在重组中需要企业特别关注的。 企业确定计税基础,不仅仅需要定性的判定,定量的要求也很高。实际上,这是对企业的历史成本和市场价之间的差异进行征税,但历史成本可能并不是企业初创时的成本,而是根据陆续的投入和各种变化进行过多次调整的,这对企业的税务管理乃至税务会计都提出了更高的要求。 特殊重组是筹划重点

在59号文中,企业特别要注意特殊重组的税务筹划。 从内容上看,59号文首次定义了一般重组和特殊重组,而特殊重组就相当于税收递延或免税重组。 其实,绝大多数企业可以享受免税重组,但59号文对特殊重组规定了5个必须符合的条件: 具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。 被收购、合并或分立部分的资产或股权比例不低于75%。 企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。 重组交易对价中涉及股权支付金额不低于交易支付总额的85%。 企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。 在这5个条件中,第1条、第2条和第5条是在税收筹划时需要更加关注的。 先说第1条——要有商业目的。

小编推荐

推荐:银行存款余额调节表编制方法例解

《跟妈妈学会计》送给会计出纳初学者

企业折扣折让和销售退回的财税处理及例解

企业会计常见的作假手法解密:虚假会计凭证

财务报表分析:教你看财务报表的方法(一)

1 2 下一页

相关思维导图模板

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

上海工商

上海工商