日常税务检查管理办法(试行)思维导图

思维导图高清图")

第一章 总则

树图思维导图提供 日常税务检查管理办法(试行) 在线思维导图免费制作,点击“编辑”按钮,可对 日常税务检查管理办法(试行) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:831abc32dcfe3dd592118c41339a4103

思维导图大纲

日常税务检查管理办法(试行)思维导图模板大纲

第一条 为了进一步加强税收管理的系统化、科学化,及时发现和预防偷逃骗抗税案件的发生,维护正常的税收秩序,不断提高税收管理的质量和效率,根据《中华人民共和国税收征收管理法》及其实施细则、苏州市地方税务局《关于税务稽查、日常税务检查的职责划分与衔接的意见》等规定,制定本办法。

第二条 税务(分)局(征管部门)应按照《关于税务稽查、日常税务检查的职责划分与衔接的意见》正确处理好日常税务检查、纳税评估与税务稽查的业务边界关系,进一步提高税收工作各环节的管理质量与效率。

第三条 日常税务检查的工作流程主要包括:日常税务检查选案、实施、审理、执行四环节以及日常税务检查管理等;日常税务检查职能部门职责按四分离两结合即选案与审理结合、实施与执行结合的原则确定。

第四条 日常税务检查的内容主要包括:日常税务检查由税务(分)局组织实施。主要包括:对上年度地税纳税额在100万元(不含)以下的纳税人实施税务检查;纳税评估中发现日常税务检查权限范围内的纳税人存在重大疑点问题的检查;权限范围内涉税举报案件的检查;上级布置的专项检查及交办调查和检查等。

第五条 为加强对日常税务检查、税务稽查工作的协调管理,原则上对上年度地税纳税额在100万元(不含)以下的纳税人由税务(分)局组织实施日常税务检查;对上年度地税纳税额100万元(含)以上的纳税人检查以及根据上级指示需组织各方力量实施的税务检查由稽查局负责实施稽查。日常税务检查中发现纳税人涉嫌偷、逃、抗、骗税情节,查补税款达20万元(含)以上且案情复杂案件,经审理并报本局领导批准后移交稽查局立案查处。税务(分)局与稽查局二者之间必须建立畅通的信息反馈机制与交互平台,加强双方的业务衔接和信息反馈工作,避免对纳税人、扣缴义务人交叉检查和重复检查,提高工作效率。

第六条 日常税务检查选案、审理由税务(分)局综合业务部门实施,检查、执行由税务(分)局税收管理部门实施。日常税务检查的管理、协调及报表统计等工作应明确专门科室专门人员负责。

第七条 日常税务检查业务软件应统一使用市局稽查软件或稽查软件简易版,确保各部门之间数据信息的互通、互联、互用。

第二章 日常税务检查选案

第八条 日常税务检查的选案由各税务(分)局按照部门交叉的原则确定,具体选案对象的确定按《日常税务检查工作流程(试行)》执行。

第九条 综合业务部门每月25日前进行选案确定检查对象,编制次月日常税务检查计划,经领导批准后,向税收管理部门下达检查任务名单。

第三章 日常税务检查实施

第十条 税收管理部门在实施日常税务检查前,应当通过“一户式查询软件”查阅被查对象有关数据资料,做好查前准备。检查人员在实施日常税务检查前,应向被查对象送达《税务检查通知书》,告知日常税务检查的时间、范围和需要准备的资料等,但存在公民举报有税收违法行为的、有根据认为纳税人有税收违法行为的、事先通知有碍检查等情况的不必事先通知。

第十一条 检查人员进行日常税务检查时,应当出示税务检查证,且检查人员不得少于两名。

第十二条 检查人员应当按照税务检查职权规定实施日常税务检查。实施日常税务检查,可以采用实地检查和调账检查方法;制作《税务检查工作底稿》,如实记录检查中发现的问题等;检查结束时,应将《税务检查工作底稿》交被查对象核对,听取被查对象的陈述申辩意见,并要签字盖章确认。

第十三条 税务违法案件立案标准是指日常税务检查对经初步判明具有以下情形之一的,均应立案查处:

1.偷税、逃避追缴欠税、抗税以及为纳税人、扣缴义务人非法提供银行账号、发票、证明或其他方便,导致税收流失的;

2.未具有上述第一项所列行为,但查补税额在2万元(含)以上的;

3. 私自印制、伪造、倒卖、非法代开、虚开发票、非法携带、邮寄或者存放空白发票,伪造、私自制作发票监制章、发票防伪专用品的;

4.其他税务机关认为需要立案查处的。

第十四条 检查人员实施日常税务检查时,应按下列情况分别处理:

(一)对经检查未发现问题的,应制作《税务检查报告》,注明未发现问题的结论意见。

(二)对经检查发现存在问题的税收违法案件,应制作《税务检查报告》;达到立案标准的案件,应制作《立案审批表》;连同取得的证据资料经本部门审核后,交综合业务部门审理。

(三)日常税务检查工作应当在规定的检查期限内完成,特殊情况报经领导批准后可适当延长。

第四章 日常税务检查审理

第十五条 日常税务检查实施后,应当组织专门人员进行审理。日常税务检查案件的审理实行税务(分)局综合业务部门和税务(分)局案件审理委员会两级审理制度。对达到税务(分)局案件审理委员会审理标准的经部门初审后还应提请审理委员会进行审理。

税务(分)局案件审理委员会的案件审理范围在查补税款2万元以上、 20万元以下的幅度内确定。

第十六条 综合业务部门接到《税务检查报告》及有关资料后,应当在20个工作日内审理完毕。对不符合法定程序、事实不清、证据不足或者存在其他问题影响定性的,制发《审理返回补充检查通知书》,经部门负责人批准,连同有关资料退回原税收管理部门限期补正。

第十七条 日常税务检查审理结束后,应当提出综合性审理意见,按下列情况分别作出处理:

(一)对提交的经查未发现问题的《税务检查报告》,审理人员审理确认后,制作《税务检查结论》;

(二)对提交的经查发现有问题的《税务检查报告》,审理人员审理确认不需处罚的,制作《审理报告》、《税务处理决定书》,履行报批手续后,交由税收管理部门执行。

(三)应当予以被查纳税人行政处罚的,经审理认定,事前应制作《税务行政处罚事项告知书》,由税收管理部门送达当事人,在当事人确认无异议并签收三个工作日后,制作《税务行政处罚决定书》并交由税收管理部门执行;处罚数额达到行政处罚听证标准且纳税人要求听证的,制作《税务行政处罚听证通知书》,按听证程序处理。

(四)日常税务检查审理中有关税收违法案件达到移交稽查局查处标准的,应按移交事项规定移交稽查局立案查处。

第五章 日常税务检查执行

第十八条 税收管理部门应将综合业务部门转交的相关处理、处罚决定文书依法于三个工作日内及时送达被查对象,并监督其执行。税收管理部门在执行中应根据实际情况依照《征管法》规定采取税收保全措施或强制执行措施。

第十九条 税收管理部门对于税务处理决定、税务行政处罚决定的执行情况,应当制作《执行报告》。

第六章 日常税务检查管理

第二十条 日常税务检查户数指标每年按照省、市局日常税务检查计划的规定执行;税务(分)局应定期对日常税务检查工作情况进行分析,对税收征收管理中存在的问题提出意见和建议,切实加强税收征收管理工作。对日常税务检查中形成的典型案例、管理建议、工作经验等,应当及时逐级上报。

第二十一条 税务(分)局税收管理部门应在日常税务检查执行终结60日内,将日常税务检查资料整理、立卷,制作《税务检查案卷目录》、《税务检查案卷》移交人秘科按档案管理规定归档。

第七章 移交事项

第二十二条 税务违法案件达到移交稽查局查处标准是指发现被查对象有以下情形之一的:

1.纳税人涉嫌偷、逃、抗、骗税情节严重的、且查补税款达20万元(含)以上的复杂案件;

2.逃避追缴欠税、抗税以及为纳税人、扣缴义务人非法提供银行账号、发票、证明或其他方便,导致税收流失且情节特别严重的;

3.其他需要移交的重大案件。

第二十三条 税务(分)局综合业务部门对日常税务检查有达到移交稽查局查处标准的案件进行统一管理,并及时制作《日常税务检查案件移交单》报本局领导批准后连同取得的相关证据资料及时按规定移交稽查局立案查处。案件移交稽查局后,税务(分)局对该案的日常税务检查立即终止,并根据《日常税务检查移交单》作相应记录后方可撤案处理;市稽查局根据移交单按规定在日常税务检查基础上继续检查至该案结束,并及时将稽查结果反馈至税务(分)局。

第二十四条 日常税务检查中涉及案件移送公安机关或有必要提请公安机关介入配合等事宜,由稽查局负责与苏州市公安局驻地税办公室联系。

第二十五条 苏州市地方税务局涉税举报中心(以下简称举报中心)负责苏州市区(含吴中、相城局)涉税举报的受理、批转、举报奖励等扎口管理工作。涉税举报属日常税务检查案源的,由举报中心按管辖权限核转给各相关税务(分)局作为日常税务检查对象,同时按举报管理规定30日内查结并书面回复举报中心。

第二十六条 税务(分)局综合业务部门每月28日(节假日顺延)将次月检查任务名单电子文档由市局内网网络文件柜FTP传至稽查局UP目录。

综合业务部门应当每月5日(节假日顺延)内将上月日常税务检查统计数据报表或按各类检查报送资料要求及时由市局内网网络文件柜FTP传至稽查局UP目录。

第二十七条 税务(分)局与稽查局应指定专人负责日常联系和移交接工作;双方文档、电子数据通过市局内网网络文件柜FTP下的稽查局UP、DOWN目录传递,必要时通过纸质资料传递。

第八章 其他

第二十八条 本办法自文件印发之日起试行。五市局可根据各地实际情况参照执行。

相关思维导图模板

树图思维导图提供 急性胰腺炎的辅助检查 在线思维导图免费制作,点击“编辑”按钮,可对 急性胰腺炎的辅助检查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:600cb8253882a4767a368eba75408230

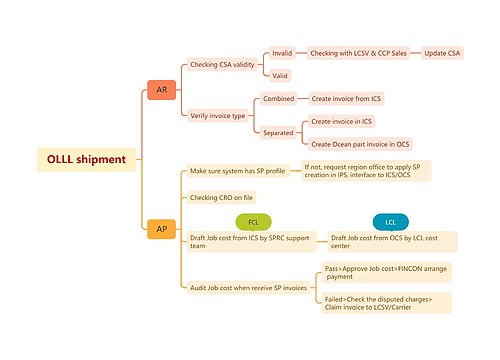

树图思维导图提供 OLLL shipment 在线思维导图免费制作,点击“编辑”按钮,可对 OLLL shipment 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03af3cfb272691717871f58e7e10435a

上海工商

上海工商