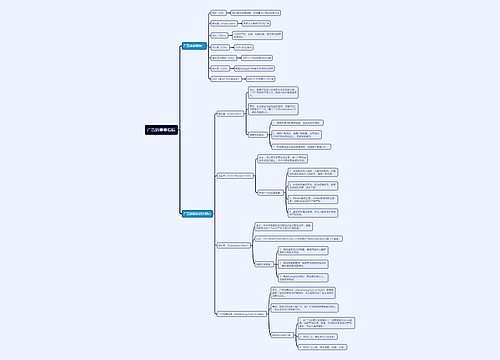

房企代收费用 发票开具有讲究思维导图

房地产开发公司在销售房屋时往往要代有关部门、单位和企业收取一些款项,如房屋维修基金、有线电视安装费等。对于开发企业代收款项应不应该缴税的问题,一些企业并不太明白。房地产开发企业代收款项的涉税处理,应根据不同税种的具体规定和款项代收的具体方式来进行具体分析。

树图思维导图提供 房企代收费用 发票开具有讲究 在线思维导图免费制作,点击“编辑”按钮,可对 房企代收费用 发票开具有讲究 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c92cebdbf816bf7879fd5cfc0086c8fa

思维导图大纲

房企代收费用 发票开具有讲究思维导图模板大纲

下面,用一实例来说明这个问题:

【例】A房地产开发公司2008年取得售房收入5800万元,其中,含用电视台票据代收有线电视安装费10万元。另外,其他应付款账簿记载着用房地产开发公司的售房发票为市建委代收的房屋维修基金145万元和用供暖公司的发票代收的取暖费90万元。

营业税

《营业税暂行条例》第五条规定,纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用。《营业税暂行条例实施细则》第十三条规定,条例第五条所称价外费用,包括收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、罚息及其他各种性质的价外收费,但不包括同时符合以下条件代为收取的政府性基金或者行政事业性收费:(一)由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;(二)收取时开具省级以上财政部门印制的财政票据;(三)所收款项全额上缴财政。《国家税务总局关于住房专项维修基金征免营业税问题的通知》(国税发〔2004〕69号)规定,住房专项维修基金是属全体业主共同所有的一项代管基金,专项用于物业保修期满后物业共用部位、共用设施设备的维修和更新、改造。鉴于住房专项维修基金所有权及使用的特殊性,对房地产主管部门或其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住房专项维修基金,不计征营业税。可见,房地产开发公司代收的款项,除住房专项维修基金和符合规定条件代为收取的政府性基金或者行政事业性收费外,其他一切代收款项无论如何核算,均应并入收入额计算应纳营业税。如上例,A房地产开发公司2008年营业税计税金额应为5900万元(5800+10+90)。

企业所得税

《房地产开发经营业务企业所得税处理办法》(国税发〔2009〕31号)第五条规定,开发产品销售收入的范围为销售开发产品过程中取得的全部价款,包括现金、现金等价物及其他经济利益。企业代有关部门、单位和企业收取的各种基金、费用和附加等,凡纳入开发产品价内或由企业开具发票的,应按规定全部确认为销售收入;未纳入开发产品价内并由企业之外的其他收取部门、单位开具发票的,可作为代收代缴款项进行管理。另外,《发票管理办法实施细则》第三十三条规定,填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票。未发生经营业务一律不准开具发票。从上述两条规定来看,房地产开发公司代收的款项只有同时具备以下两个条件,才可以不确认为销售收入:一是未纳入开发产品价内;二是由企业之外的其他收取部门、单位开具发票的。否则,一律视为企业的销售收入进行所得税处理。如上例中A房地产开发公司为供暖公司代收的取暖费90万元,因未纳入所销售的房屋价内并且使用的是委托方提供的票据,这笔款项可以不确认为开发企业的营业收入。而为市建委代收的房屋维修基金145万元使用了代收企业的发票,为电视台代收的有线电视安装费10万元纳入了所销售的房屋价内,这两笔均应按规定确认为开发企业的营业收入进行所得税处理。

土地增值税

《土地增值税暂行条例》第五条,纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。《土地增值税暂行条例实施细则》第五条规定,条例第二条所称的收入,包括转让房地产的全部价款及有关的经济收益。《财政部、国家税务总局关于土地增值税一些具体问题规定的通知》(财税字〔1995〕48号)规定,县级及县级以上人民政府要求房地产开发企业在售房时代收的各项费用,如果代收费用是计入房价中向购买方一并收取的,可作为转让房地产所取得的收入计税;如果代收费用未计入房价中,而是在房价之外单独收取的,可以不作为转让房地产的收入;代收费用作为转让收入计税的,在计算扣除项目金额时,可予以扣除,但不允许作为加计20%扣除的基数;代收费用未作为转让房地产的收入计税的,在计算增值额时不允许扣除代收费用。

按照上述规定,房地产企业在销售房地产时,对代收款项的土地增值税处理,与企业所得税的处理相似:如果代收费用是记入房价中向购买方一并收取的,应作为转让房地产所取得的收入计征土地增值税。同样,上例中A房地产开发公司为供暖公司代收的取暖费90万元,因未纳入所销售的房屋价内并且使用的是委托方提供的票据,这笔款项可以不确认为开发企业的营业收入。而为市建委代收的房屋维修基金145万元使用了代收企业的发票,为电视台代收的有线电视安装费10万元纳入了所销售的房屋价内,这两笔均应按规定确认为开发企业的营业收入进行土地增值税处理。

相关思维导图模板

树图思维导图提供 无人健身房品牌竞争 在线思维导图免费制作,点击“编辑”按钮,可对 无人健身房品牌竞争 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b895d8f01857f3c0fcf787637c65f0e

树图思维导图提供 《数字教育平台开发项目策划》 在线思维导图免费制作,点击“编辑”按钮,可对 《数字教育平台开发项目策划》 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6437326e3e07ecf1e5e178ba84d0100

上海工商

上海工商