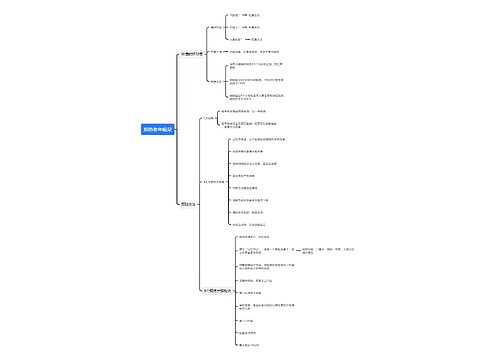

纳税人维权须注意时效思维导图

近日,某公司经理张某遇到了一件烦恼事。原来,张某的公司因税收征纳问题与主管税务机关发生争议,申请了行政复议并于今年3月1日收到复议决定书。由于对复议结果很不满意,张某的公司于3月17日向人民法院进行起诉。而根据《税收征管法》第八十八条及其他规定“当事人对税务机关的复议决定不服的,可以在接到复议决定书之日起15日内向人民法院起诉”,法院因其超过“15日内”的诉讼有效期未予受理。

树图思维导图提供 纳税人维权须注意时效 在线思维导图免费制作,点击“编辑”按钮,可对 纳税人维权须注意时效 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:656e8842087357f0044ad705b50dd5a8

思维导图大纲

纳税人维权须注意时效思维导图模板大纲

在日常税收案件处理工作中,像张某的公司一样由于超过时效而不能享受自身应有权利的事件屡屡发生。究其原因,主要是有的纳税人的税收法律意识不强,没能充分了解和足够重视“纳税人维护自身权利须注意时效”。

下面笔者根据《税收征管法》及其他相关税收法律法规规定,将纳税人维护自身权利须注意的几个时效问题整理如下。

一、提出听证时效。公民被税务机关处以2000元以上(含2000元)、法人或其他组织被处以1万元以上(含1万元)的罚款,在收到《税务行政处罚事项告知书》后必须在3日内向税务机关书面提出听证,逾期不提则视为放弃听证。当事人由于不可抗力或其他特殊情况而耽误期限的,在障碍消除后5日内可以申请延长期限,是否允许,由组织听证的税务机关决定。

二、申请行政复议时效。纳税人、扣缴义务人、纳税担保人同税务机关在纳税上发生争议时,必须先依照税务机关的纳税决定缴纳或解缴税款及滞纳金,或者提供相应的担保,然后可以在收到税务机关填发的缴款凭证之日起60天内向上一级税务机关申请复议。

三、提请行政诉讼时效。当事人对税务机关的复议决定不服的,可以在接到复议决定书之日起15日内向人民法院起诉;对税务机关的处罚决定、强制执行措施或税收保全措施不服的,可以在接到处罚通知之日起或者税务机关采取强制执行措施、税收保全措施之日起3个月内直接向人民法院起诉。但纳税人由于不可抗力或其他特殊情况而耽误申请复议或提起诉讼期限的,在障碍消除后10日内可以申请延长期限,是否允许,由复议机关或人民法院决定。

四、要求国家赔偿时效。纳税人的财产受到税务机关及其工作人员侵犯,且属于国家赔偿法规定赔偿范围的,受害人有取得赔偿的权利,但赔偿请求人必须自税务机关及其工作人员行使职权时的行为被确认为违法之日起2年内提出。因不可抗力或者其他障碍不能行使请求权的,时效中止。从中止时效的原因消除之日起,赔偿请求时效期继续计算。

五、申请延期纳税时效。纳税人因有特殊困难,不能按期缴纳税款的,必须在缴纳税款期限界满之前提出延期缴纳税款申请,经省、自治区、直辖市国家税务局、地方税务局批准,可以延期缴纳税款,但延期时间不超过3个月。

上海工商

上海工商