笔灵AI论文写作三步搞定,GO>>

律所小规模纳税人怎么申报印花税思维导图

会员免费下载或30积分

会员免费使用或30积分

色色熊 浏览量:22023-03-01 02:16:16

已被使用0次

律师小规模纳税人申报印花税的流程是登录税务局网站选择印花税申报界面,然后根据实际情况填写信息并提交,按照规定扣款即可,印花税征税范围包括购销合同,承揽合同等。

树图思维导图提供 律所小规模纳税人怎么申报印花税 在线思维导图免费制作,点击“编辑”按钮,可对 律所小规模纳税人怎么申报印花税 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:408d72f01ab38e0e93b0783ee37e7480

思维导图大纲

律所小规模纳税人怎么申报印花税思维导图模板大纲

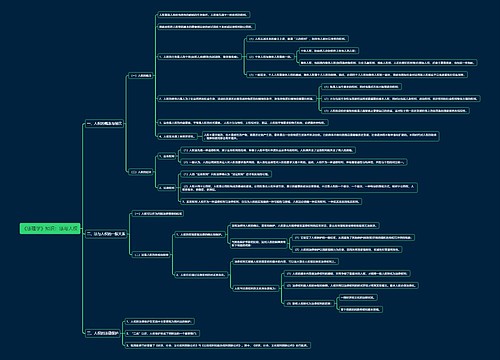

一、律所小规模纳税人怎么申报印花税

律所小规模纳税人申报印花税的流程:

1.打开国家税务总局XX省电子税务局,

2.依次点击菜单【我要办税】—【税费申报及缴纳】—【印花税申报】—【申报】进入企业所得税申报初始化界面。

3.进入申报主界面,根据本单位情况进行填写,点击申报即可。

4.点击税款扣除,并确认扣款。

二、小规模纳税人如何做账

无票收入和有票收入账务处理是一样的。

1.销售时

借:银行存款等

贷:主营业务收入

贷:应交税金--增值税

2.结转销售成本时

借:主营业务成本

贷:库存商品(或产成品)

所称会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。

小规模纳税人会计核算健全、能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,不作为小规模纳税人。

除国家税务总局另有规定外,纳税人一经认定为一般纳税人以后,不得转为小规模纳税人。

三、印花税的征税范围

《印花税暂行条例》第二条

下列凭证为应纳税凭证:

(一)购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

(二)产权转移书据;

(三)营业账簿;

(四)权利、许可证照;

(五)经财政部确定征税的其他凭证。

引用法条

[1]《中华人民共和国印花税暂行条例》 第二条

上海工商

上海工商